Tout cela allait trop vite, trop fort, avaient averti certains observateurs, depuis le début de la semaine, mettant en garde contre « l’irrationnelle exubérance des marchés ». La BCE ne pourrait jamais répondre à toutes ces attentes, avaient-ils prévenu, rappelant à ceux qui se mettaient à rêver qu’elle ne pourrait jamais, compte tenu de ses statuts, avoir la même action que la Réserve fédérale américaine.

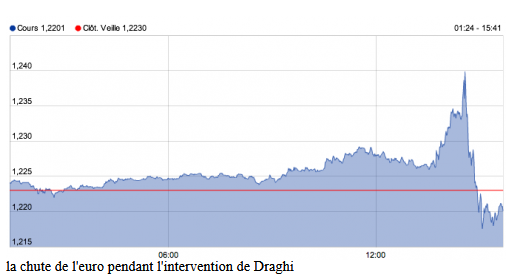

Mais aucun d’entre eux, malgré tout, n’avait prévu que la déception serait aussi forte. La sanction a été immédiate. Durant l’intervention du président de la BCE, l’euro a décroché, perdant plus d’un centime et demi. Un record sur le marché monétaire. Les taux de la dette espagnole à dix ans ont fini à 7, 1 % (en hausse de 6,3 %), ceux de l’Italie sont repassés au-dessus de 6 % pour terminer à 6,3 % . La bourse de Madrid a terminé en baisse de 5 %, celle de Milan de 4,6 %. Bref, la crise de l’euro est repartie de plus belle.

Il suffisait de voir l’attitude sombre de Mario Draghi, accroché à sa feuille, relisant à plusieurs reprises le communiqué commun du conseil de la BCE, en réponse à des questions, afin de ne pas dériver et de ne pas laisser place à la moindre interprétation, pour comprendre : cette conférence de presse, sans doute l’une des plus suivies de l’histoire de la BCE, marquait la défaite de Mario Draghi. Tout ce qu’il avait pu tenter pour faire bouger les lignes ces derniers jours venait d’échouer face à l’intransigeance de l’Allemagne, suivie par les pays de l’Europe du Nord. La BCE ne changera pas de politique. Plus, elle monte encore d’un ton dans la défense d’une stricte orthodoxie monétaire. Le sauvetage de la zone euro passe par la mise en œuvre des réformes structurelles, et notamment sur le marché du travail, qui « doivent être appliquées avec détermination », comme le précise le communiqué.

Avant la conférence de presse, la BCE avait publié un communiqué annonçant qu’elle n’abaisserait pas son taux directeur, actuellement à 0,75 %. La nouvelle n’avait pas surpris, ce n’était pas là qu’était attendue la Banque centrale européenne : les différentes baisses de taux se sont révélées inefficaces pour calmer la crise de la zone euro. Par contre, les marchés guettaient de pied ferme ce que l’institut monétaire envisageait pour contrer la hausse des taux espagnols et italiens, qui met en péril l’euro et le système bancaire.

Les marchés pariaient sur une reprise des rachats directs des dettes européennes par la Banque centrale. La semaine dernière, plusieurs informations avaient fuité, laissant entendre qu’elle envisageait un autre moyen en venant prêter main forte au fonds européen de stabilité financière, puis au mécanisme européen de stabilité (MES), quand ce dernier serait mis en œuvre.

Espoirs en cendres

En quelques minutes, Mario Draghi a réduit en cendres toutes ces hypothèses. « La politique monétaire ne peut pas tout. C’est aux gouvernements de prendre les mesures nécessaires », a-t-il expliqué. Pour la BCE, l’aide aux gouvernements en difficulté doit passer par le fonds de stabilité financière, qui a la possibilité depuis juillet 2011 de racheter de la dette sur les marchés. Aucun pays jusqu’à présent n’en a fait la demande, a remarqué le président de la BCE. Mais cette aide, a-t-il répété, à plusieurs reprises, sera « soumise à de strictes conditions ». En clair à des réformes fiscales, budgétaires, et sociales comparables aux plans de sauvetage européens classiques.

Ce n’est que dans ce cadre très strict, que la BCE « pourrait » (may) intervenir, en rachetant, aux côtés du fonds de stabilité financière, de la dette de pays en difficulté, a déclaré Mario Draghi. Mais ces interventions porteraient uniquement sur de la dette à court terme, si les rendements sont trop élevés « car ceci entre dans le cadre de la politique monétaire », a-t-il justifié. Ces rachats ne sont qu’une possibilité, a prévenu le président de la BCE, en insistant sur le fait que la Bundesbank avait voté contre le dispositif. Ce qui laisse planer de sérieux doutes sur la mise en œuvre future. À ce stade, a-t-il expliqué, il ne s’agit que d’un « cadre de travail, de la définition d’une philosophie ». Les modalités seront arrêtées dans plusieurs semaines. En attendant, tout le monde part en vacances.

En différant les possibilités d’intervention, en insistant sur ce respect des strictes conditionnalités, comme l’exigent l’Allemagne et l’Europe du Nord, le président de la BCE ne pouvait ignorer qu’il met le gouvernement de Mariano Rajoy dos au mur. Celui-ci, en effet, bataille depuis des semaines pour obtenir un aménagement : il a donné tous les gages voulus, en lançant un nouveau programme d’austérité de 64 milliards d’euros, qui risque de précipiter l’Espagne dans la dépression. Mais il demande en contrepartie que l’Europe ménage les apparences, et lui permette de sauver les formes politiques. C’est ce que la BCE vient de lui refuser. La réponse de Mariano Rajoy ne s’est pas faite attendre : le premier ministre espagnol est intervenu dans l’après-midi, en rappelant que l’Espagne n’avait pas besoin d’aide européenne supplémentaire. L’impasse est donc totale.

La deuxième mesure attendue était la possibilité pour le futur mécanisme européen de stabilité d’obtenir une licence bancaire : ce qui lui aurait donné le droit d’emprunter comme les banques directement auprès de la banque centrale à des taux très bas, au lieu d’emprunter sur les marchés et de mettre tous les Européens à contribution. Là encore, Mario Draghi a fermé la porte à cette éventualité, rappelant, sans sourciller, que la BCE avait déjà statué sur le sujet au printemps, et conclut qu’une disposition était impossible.

Pourtant, c’est le membre autrichien du conseil des membres de la BCE qui avait lui-même relancé la spéculation sur le sujet la semaine dernière, en soulignant qu’accorder une licence bancaire au mécanisme de stabilité présentait de « nombreux avantages », notamment de lui donner une puissance de feu sans limite pour lutter contre la spéculation sur les dettes souveraines de la zone euro. Mais entre-temps, la Bundesbank a parlé et a déclaré son opposition farouche à tout ce qui s’apparenterait à un financement des gouvernements par la banque centrale. Le sujet a donc été promptement enterré.

Ces maigres annonces justifiaient-elles les déclarations tonitruantes de la semaine dernière, assurant que la BCE était prête à tout ? N’aurait-il pas mieux fallu adopter un profil plus bas afin de ne pas alimenter les déceptions à venir ? Face à ces questions embarrassantes, le président de la BCE a tenté de faire bonne figure. Non, il n’avait fait aucune promesse. Non, il ne s’était pas engagé sur un terrain aventureux. Il était juste dans son rôle de banquier central. Ce qu’il ne pouvait pas dire, c’est qu’il venait d’enregistrer un revers magistral et sans doute lourd de conséquences.

Car c’est un coup politique un peu désespéré pour juguler la crise de l’euro qu’a tenté la semaine dernière le président de la BCE. Conscient de l’hostilité grandissante de l’opinion publique allemande à toute mesure de sauvetage supplémentaire, de la volonté croissante en Allemagne de voir sortir la Grèce de l’euro, sans en mesurer d’ailleurs toutes les retombées, le président de la BCE a joué son va-tout. Il savait qu’il ne pourrait pas amener la Bundesbank à changer de position. Mais peut-être pourrait-il amener Angela Merkel et son gouvernement à rallier ses vues, en comprenant l’urgence de la situation. Si la chancelière s’engageait à ses côtés, elle aurait le poids politique pour amener l’opinion publique à évoluer et contrer l’opposition farouche de la Bundesbank. Mais il ne fallait pas que ceci apparaisse comme tentative de division.

En faisant sa déclaration à Londres, Mario Draghi lancait l’offensive. Il a alors nombre de gouvernements européens derrière lui. Italie, Espagne, Luxembourg, France, la commission européenne le soutiennent. Les Etats-Unis, de plus en plus inquiets de la situation européenne, apportent tout leur poids. Le silence à Berlin laisse penser, dans un premier temps, que le gouvernement est suffisamment alarmé par ce qui se passe en Europe, pour évoluer.

Une intense activité diplomatique se déploie en tout sens. Le premier ministre italien, Mario Monti, entreprend le tour de l’Europe pour tenter de trouver un consensus. Le président de l’eurogroup, le luxembourgeois Jean-Claude Juncker, s’implique très en avant, en demandant à l’Allemagne de sortir de ses préoccupations de politique intérieure. Pourtant, dès vendredi, le communiqué laconique de la France et de l’Allemagne prouve que les choses ne se déroulent pas comme prévu. En affirmant qu’ils « sont fondamentalement attachés à l’intégrité de la zone euro (…) déterminés à tout faire pour la protéger », Paris et Berlin s’en tiennent au service minimum. Aucun accord ne se dessine.

Le président américain Barack Obama s’en mêle personnellement, en appelant les uns après les autres les dirigeants européens pour les presser d’agir et de trouver un accord. Le secrétaire américain Tim Geithner fait exprès le voyage sur les lieux de villégiature du ministre allemand des finances, Wolfgang Schaüble, pour discuter. La pression sur le gouvernement allemand semble maximum. Mais entre-temps, la contre-offensive s’organise. Les partis de la coalition gouvernementale donnent de la voix pour rappeler leur opposition à tout aménagement de la politique monétaire et de la ligne de conduite de la BCE. Les dirigeants passés et présents de la Bundesbank montent au créneau, comme gardiens du dogme. Le pack allemand ne sera pas rompu et finit par rallier derrière lui à nouveau les « vertueux » de l’Europe du Nord. Leur responsabilité, depuis le début, est immense.

Démonétisation

Défait, Mario Draghi ne peut que s’incliner. Le président de la BCE a essayé de donner le change, et tenté par la seule force de ses mots de dissuader la spéculation. « L’euro est irréversible. Parier sur sa fin est en pure perte », a-t-il martelé. L’insistance avec laquelle il parle depuis quelque temps de l’irréversibilité de l’euro prouve le danger du moment. Il le souligne lui-même, en évoquant « la prime de convertibilité » imposée désormais sur certaines dettes : en clair les marchés imposent déjà une prime aux pays jugés susceptibles de sortir de l’euro. L’éclatement de la monnaie unique n’est plus une vue de l’esprit.

Le dernier impromptu de la BCE risque de relancer à nouveau toutes les spéculations. Mais dans cette bataille, l’Europe a perdu une des dernières munitions face aux marchés financiers. De sommet de la dernière chance en sommet de la dernière chance, ceux-ci accordent de moins en moins de crédit aux gouvernements européens, qui depuis deux ans, se sont révélés incapables de trouver une stratégie claire et de la mettre en œuvre. Il restait la parole du président de la BCE. Elle est désormais en voie de démonétisation.