Que ce soit pour The Economist ou pour le Forum économique de Davos ou pour l’élite politique étasunienne, le mouvement Occupy/Indignés a mis à l’ordre du jour du débat public mondial l’enjeu des inégalités (et du chômage de la jeunesse) comme « menaces sur la stabilité du monde » [1].

The Economist, revue de la City, pourrait être qualifiée d’hebdomadaire porte-étendard du capitalisme mondial tellement Londres apparaît comme la plaque tournante de la finance mondiale, à défaut d’en être la tête, en étant le point de convergence des places financières de l’Amérique du Nord et de l’Union européenne et en gardant des liens historiques avec celles de Hong Kong et de Singapour, sans compter ses liens avec les innombrables paradis fiscaux d’origine britannique. L’air de rien, par des voies détournées, le premier numéro de l’année 2014 lève le chapeau à Karl Marx à qui il donne raison quant à la propension du capitalisme à s’accaparer une portion sans cesse croissante du revenu mondial — pour l’exprimer en termes marxistes, la plus value s’empare d’une fraction de plus en plus grande de la valeur [2] — pour contrecarrer, avec succès, la baisse tendancielle du taux de profit [3].

Le chroniqueur financier de la maison nous sert le hors d’œuvre (voir ci-après « Résoudre le casse-tête ») en s’inquiétant de cette bourse des actions qui décroche, encore une fois, de la réalité sous l’effet d’une politique monétaire la plus laxiste en trois cent ans laquelle masque la contradiction entre Wall Street et Main Street comme il le dit. Ce laxisme sans précédent n’irrigue pas l’économie réelle laquelle tend plutôt, du moins dans la zone euro, vers une dangereuse déflation alourdissant le fardeau de la dette et encourageant le report des achats. Il alimente plutôt une nouvelle bulle de capital fictif [4] non seulement cette fois chez les anciens pays impérialistes mais aussi chez ceux émergents. Ce faisant, le chroniqueur Buttonwood invoque en sous-main, au détriment de la néoclassique théorie quantitative de la monnaie ignorant l’usage de l’argent comme « stock de valeur et moyen de constituer un trésor » [5], « la théorie de l’intérêt fondée sur la liquidity preference [de Keynes laquelle] prend ses origines chez Marx. » [6]

Le plat de résistance nous est mis sous le nez par le chroniqueur économique (voir ci-après « Tous les hommes sont créés inégaux »). Il est rare que The Economist fasse l’apologie, sur toute une page, d’un livre non encore disponible en anglais et encore plus rare que ce livre soit progressiste dans le sens qu’il critique les fondements mêmes du capitalisme eu égard à la distribution de la richesse et des revenus. Certes, comme le fait remarquer l’anticapitaliste François Chesnais, dans une critique du même livre, « Piketty [a lu le Capital] essentiellement sous l’angle des rapports de distribution ou de répartition du revenu. Pour reprendre une distinction importante de Marx, il s’intéresse au capital comme capital-propriété et non comme capital-fonction. » [7]vii, ce qui, en conclusion de son livre, transforme sa critique factuelle radicale en timide réformisme apeuré des réactions du capital financier. La montagne accouche d’une souris.

Les chroniqueurs de The Economist ne peuvent pas et/ou n’osent pas se mesurer directement avec Marx préférant des auteurs dérivés recourant à l’éclectisme pour sauver le système. Reste qu’en débroussaillant l’enchevêtrement de leurs pensées, on retrouve Marx. (Mes notes émaillant cette introduction et les deux chroniques traduites de The Economist tâchent d’y aider et ma conclusion de donner une perspective.) La recension élogieuse du livre par le chroniqueur fait bien ressortir que la croissance de l’inégalité s’explique par l’inexorable tendance à l’augmentation de la composition organique du capital poussant le taux de profit à la baisse ce à quoi le système résiste par le renforcement de l’exploitation par tous les moyens pouvant faire augmenter tant le temps de travail et son intensité que la productivité de la force de travail. Pour se dédouaner, et justifier l’inévitabilité de la tendance, le chroniqueur est contraint de faire une pirouette en faisant appel, en conclusion, aux Deus ex machina démographique et technologique par ailleurs si utiles aux écologistes de droite.

Résoudre le casse-tête

Les investisseurs boursiers sont plus optimistes que les indices fondamentaux ne le justifient

Chronique Buttonwood, The Economist, 4 janvier 2014 (ma traduction) [8]

Les marchés boursiers ont terminé 2013 avec un bang. L’indice S & P 500 a fourni un rendement aux investisseurs de plus de 30% une fois les dividendes pris en compte. Et l’optimisme des investisseurs semble être confirmé par les tendances de l’économie américaine, la plus grande du monde. Les chiffres de la croissance du troisième trimestre ont été révisés à la hausse le 20 décembre montrant un gain annualisé de 4,1%. [9]

Reste qu’il y a quelque chose d’un peu bizarre à propos de ce tableau idyllique. La croissance économique est bonne pour le marché boursier parce qu’une économie en bonne santé devrait augmenter les profits. Mais les données montrent que la croissance des bénéfices a ralenti considérablement au troisième trimestre. Le total des bénéfices des sociétés aux ÉU a augmenté de 39.2 milliards $ sur les trois mois se terminant en septembre contre une hausse de 66.8 milliards $ au deuxième trimestre. Les bénéfices domestiques ont augmenté de 12.7 milliards $, en baisse de 37.8 milliards $.

En conséquence, les gains importants de 2013 ont été causés par une réévaluation des marchés boursiers par les investisseurs plutôt que grâce aux profits réels [10]. Le total des bénéfices des entreprises de l’indice S & P 500 en 2013 ont probablement augmenté que de 7.7%, bien loin des gains de l’indice. Les investisseurs sont toujours tournés vers l’avenir, bien sûr. Alors peut-être que leur optimisme a été causé par leurs attentes pour 2014. Cela semble plausible en théorie, mais les faits sont assez différents. En décembre, les analystes n’ont cessé de réviser à la baisse leurs prévisions de bénéfice.

Un ralentissement de la croissance des bénéfices ne serait pas étonnant étant donné que les profits sont à leur plus haut en tant que proportion du PIB américain depuis la Seconde guerre mondiale. [11] Mais cela pointe vers une autre bizarrerie. Selon la meilleure mesure à long terme, le rapport cours-bénéfice [price-earnings ou p/e] corrigé des variations conjoncturelles (basé sur la moyenne des profits sur 10 ans), les actions américaines se transigent sur un multiple de 25.4, selon le professeur Robert Shiller de l’Université de Yale, bien au-dessus de la moyenne historique.

Pourquoi un ratio p/e plus élevé que la moyenne serait-il justifié ? Pour les actions individuelles, la réponse est claire : les entreprises à croissance rapide se transigent sur un multiple élevé par rapport aux bénéfices actuels parce que l’on s’attend à ce que leurs bénéfices futurs croissent fortement. Mais les entreprises américaines ne correspondent pas à ce modèle. Ils se négocient sur à un multiple élevé alors que les profits sont déjà historiquement élevés et que leur croissance semble ralentir.

L’explication la plus commune pour expliquer cette incongruité est que la politique monétaire est le moteur du marché des actions. Maintenir à un bas niveau tant les taux à court terme qu’à long terme oblige les investisseurs à sortir du marché monétaire et de celui des obligations en faveur du marché boursier [12]. En 2013, les fonds communs de placement à revenu fixe ont subi la première baisse de leurs encours depuis 2004.

La seule période en 2013 où le marché boursier a faibli fut au cours de l’été lorsque la Réserve fédérale a parlé de réduire l’ampleur de son soutien financier. En décembre, lorsque la Fed a effectivement annoncé le rétrécissement de ses achats d’actifs, les marchés avaient anticipé ces mauvaises nouvelles. L’ampleur de cette réduction était également fort modeste et la Fed, avec d’autres banques centrales, a précisé que les taux à court terme resteront bas en 2014.

Néanmoins, cela crée un autre casse-tête. Les banques centrales ont pesé sur tous le boutons en matière de politique monétaire, pas seulement sous la forme de mesures d’assouplissement quantitatif mais aussi de faible niveau des taux d’intérêt. [13] Au cours des trois premiers siècles de son existence, qui a vu déflation, dépression et guerres mondiales, la Banque d’Angleterre n’a jamais senti la nécessité de pousser les taux d’intérêt aussi bas qu’ils le sont maintenant. Cela suggère que les banquiers centraux sont très inquiets quant aux perspectives économiques pour leur pays. [14] Mais les investisseurs semblent convaincus que les économies peuvent récupérer et que les banques centrales vont maintenir les taux bas. Soit l’optimisme des premiers est dans le champ ou le pessimisme des derniers est exagéré.

Cette dichotomie suggère la possibilité de chocs en 2014. Peut-être la croissance économique va-t-elle décevoir ou les banques centrales veulent-elles signaler que leur soutien financier sera retiré plus rapidement que les investisseurs l’espèrent actuellement. Les marchés boursiers ont peut-être trop pris les devants l’an dernier. [15]

Il y a aussi une menace venant d’une autre direction. Wall Street semble avoir bien mieux récupéré que Main Street. Les prix des actifs ont répondu vigoureusement tandis que les salaires réels ont été réduits. L’inégalité se creuse (voir la chronique Free Exchange ci-bas). Il n’est guère surprenant que les électeurs soient devenus mécontents, avec un bond à l’appui de la droite populiste en Europe et beaucoup de querelles partisanes à Washington. La combinaison d’un électorat en colère et de gouvernements nerveux peut conduire à des mesures politiques imprévisibles, une atmosphère qui n’est guère utile au milieu des affaires ou à la confiance des investisseurs. [16]

Tous les hommes sont créés inégaux

Revoir un vieil argument de l’impact du capitalisme

Chronique Free Exchange, The Economist, 4 janvier 2014 (ma traduction) [17]

L’inégalité est l’un des attributs les plus controversés du capitalisme. Au début de la révolution industrielle la stagnation des salaires et de la concentration de la richesse ont conduit David Ricardo et Karl Marx à remettre en question la viabilité du capitalisme [18]. Les économistes du XXe siècle ont perdu intérêt aux questions de répartition au milieu de la « grande compression » qui a suivi la Seconde guerre mondiale. Mais le resurgissement contemporain de l’inégalité a amené les nouveaux économistes à s’interroger, comme l’ont fait Marx et Ricardo, sur les forces empêchant les fruits du capitalisme d’être plus largement diffusés.

« Le capital au XXIe siècle » par Thomas Piketty, économiste à l’École d’économie de Paris, est un guide qui fait autorité sur la question. Le livre de M. Piketty, qui a été publié en français en 2013 et sera publié en anglais en mars 2014, construit consciemment sur les travaux de penseurs du XIXe siècle. Son titre est une allusion à l’opus magnum de Marx. Mais il possède un avantage qu’ils n’avaient pas : des données solides s’étendant sur deux siècles [19].

Le livre suggère que certaines idées reçues du XXe siècle étaient complètement erronées. Les inégalités ne semblent pas s’amoindrir dans les économies matures comme Simon Kuznets, économiste et prix Nobel, l’a soutenu dans les années 1950. Ni devrions-nous nous attendre à ce que la part du revenu qui revient au capital reste à peu près constante au fil du temps, ce qu’un autre économiste, Nicholas Kaldor, a prétendu être un fait essentiel de la croissance économique. M. Piketty affirme qu’il n’y a aucune raison de penser que le capitalisme inversera « naturellement » la montée des inégalités.

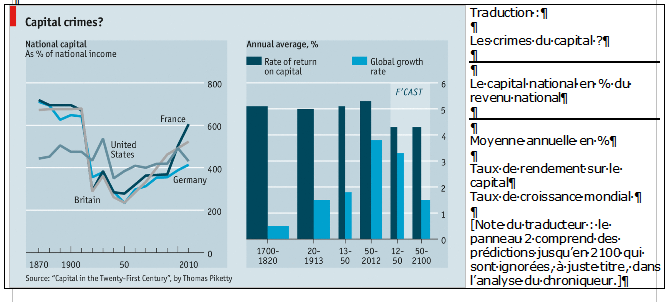

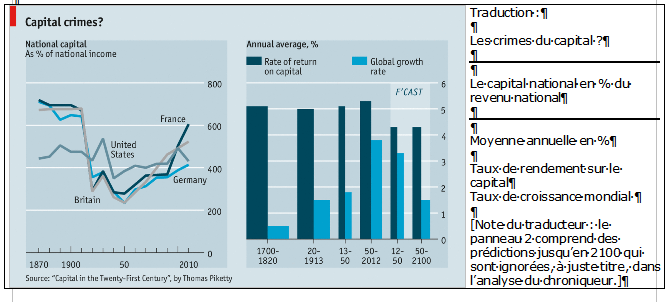

La pièce maîtresse de l’analyse de M. Piketty est le rapport entre le capital d’une économie (ou de façon équivalente, sa richesse) et sa production annuelle. [20] De 1700 jusqu’à la première guerre mondiale, le stock de richesse en Europe occidentale a plané à environ 700 % du revenu national. Au fil du temps la composition de la richesse a changé. La part des terres agricoles a diminué en importance tandis qu’a augmenté la proéminence des capitaux, usines industrielles, machines et la propriété intellectuelle [21]. Pourtant, la richesse s’est maintenue à un niveau élevé (voir le tableau, premier panneau).

Les économies d’avant 1914 ont été très inégales. En 1910, les 10% les plus riches des ménages européens contrôlaient près de 90 % de toute la richesse. Le flux des loyers et dividendes du capital causait une forte inégalité de revenu, le 10 % au sommet capturant plus de 45% de tous les revenus. Le travail de M. Piketty suggère qu’il y avait peu de signes d’un déclin naturel de l’inégalité lors du déclenchement de la Première guerre mondiale.

Les guerres et les dépressions entre 1914 et 1950 ont ramené les riches sur terre. Les guerres ont physiquement détruit des capitaux tout comme les nationalisations, la fiscalité et l’inflation tandis que la Grande Dépression détruisait les fortunes par des pertes en capital et par les faillites [22]. Pourtant, le capital s’est reconstruit et les propriétaires du capital ont prospéré une fois de plus. Depuis les années 1970, le rapport de la richesse au revenu a augmenté avec l’inégalité des revenus et les niveaux de concentration de la richesse sont proches de ceux de l’époque d’avant-guerre [23].

M. Piketty décrit ces tendances à travers ce qu’il appelle deux « lois fondamentales du capitalisme ». La première explique les variations de la quote-part de capital dans le revenu (par opposition à la part revenant aux salaires). Il s’agit d’une identité comptable simple : en tout temps, la part du capital est égale au taux de rendement du capital multiplié par le stock total de la richesse évalué en pourcentage du PIB [24]. Le taux de rendement est la somme de tous les revenus découlant du capital — loyers, dividendes et profits — en pourcentage de la valeur de l’ensemble du capital.

La deuxième loi est plutôt une règle empirique : sur de longues périodes et dans les bonnes circonstances, le stock de capital, en pourcentage du revenu national, devrait être à peu près égal au rapport au ratio du taux national d’épargne versus le taux de croissance économique [25]. Par exemple, avec un taux d’épargne de 8 % (à peu près celui de l’économie américaine) et une croissance du PIB de 2%, la richesse devrait passer à 400 % de la production annuelle, alors qu’une baisse de la croissance à long terme de 1 % cette dernière atteindrait 800% du PIB. Que ce soit là une « loi » ou non, le point important est qu’un taux de croissance plus faible conduit à des concentrations plus élevées de la richesse [26].

Selon le récit de M. Piketty, une rapide croissance, due à de forts gains de productivité ou à une augmentation de la population, est une force conduisant à la convergence économique. La richesse accumulée projette moins d’ombre économique et politique sur les nouveaux revenus générés chaque année. Et la croissance de la population est un élément essentiel de la croissance économique, représentant environ la moitié de la croissance du PIB mondial moyen entre 1700 et 2012. La croissance vertigineuse de la population et du PIB des États-Unis a érodé le pouvoir des vieilles fortunes tout en n’en créant de nouvelles. [27]

Valeurs victoriennes

Un taux de croissance de la population à la baisse pousse la concentration de la richesse vers des niveaux victoriens, selon l’estimation de M. Piketty. Le ratio de la richesse au revenu est le plus élevé chez les pays aux prises avec un défi démographique comme l’Italie et le Japon (bien que les deux pays aient réussi à réduire les inégalités par l’impôt et les transferts de redistribution [28]. Fait intéressant, M. Piketty estime qu’un monde dans lequel le rendement du capital est constamment supérieur à la croissance est l’état plus « normal ». Dans ce cas, la richesse s’empile plus vite que croissent la production ou les revenus [29]ii. Le milieu du XXe siècle, lorsque la compression de la richesse se combinait à une croissance extraordinaire pour générer un interrègne égalitaire, fut l’exception à la règle [30].

Un taux soutenu de rendement supérieur au taux de croissance peut sembler irréaliste. Plus de capital il y a, plus son rendement devrait baisser : le millionième robot industriel ajoute moins à la production que le centième [31]. Pourtant, de façon surprenante, le taux de rendement du capital est remarquablement constant sur de longues périodes (voir tableau, deuxième panneau). La technologie en est en partie responsable. L’innovation, et la croissance de la production par personne, crée des opportunités d’investissement même si la diminution de la population réduit la croissance du PIB à près de zéro [32].

Les nouvelles technologies peuvent aussi faciliter la substitution des machines aux travailleurs humains. Cela permet au capital d’engloutir une part plus importante du revenu national, augmentant son rendement. Au milieu d’une nouvelle salve d’automatisation [33]vi, les concentrations de richesse et les inégalités pourraient atteindre des sommets sans précédent mettant une touche de modernité sur un problème très XIXe siècle.

***

Une nouvelle grande braderie préparant le capitalisme vert ?

Le même chroniqueur, une semaine plus tard, peut-être pour corriger le tir, conclue en suggérant des mesures keynésiennes audacieuses et inusitées de la part d’une revue prônant le libre-échange [34] :

« Le pire de la récession qui a suivi le désordre des subprimes est peut-être derrière nous. Mais les économistes réunis à Philadelphie [pour l’assemblée générale annuelle de l’Association des économistes des ÉU] insistent pour souligner que son héritage est toujours là sous la forme d’énormes charges de la dette, d’économies non compétitives et de niveaux élevés de chômage. Pour les économies avancées les dettes s’élèvent à leur plus haut niveau d’après-guerre… […]

« …les gouvernements devraient prendre des mesures plus énergiques, comme les économies riches l’ont fait lors des crises précédentes jusqu’à et y compris au lendemain de la Seconde guerre mondiale et comme, plus récemment, l’ont aussi fait les pays en développement. Mme Reinhart et M. Rogoff suggèrent une dépréciation de la dette et une “répression financière”, ce qui signifie l’utilisation d’une combinaison d’inflation et des contraintes modérées sur les flux de capitaux pour réduire les charges de la dette. […]

« Et Larry Summers, de l’Université de Harvard, a reconnu que l’inflation pourrait sortir l’économie américaine de sa “stagnation séculaire” mais a suggéré qu’un programme quinquennal d’investissement public ambitieux serait encore mieux. En bref, un énorme demi-tour était évident au milieu de la neige de Philadelphie. »

À remarquer, cependant, que la page couverture de ce numéro, et son principal éditorial tout comme son dossier hebdomadaire, propose plutôt une seconde grande vague de privatisation, cette fois-ci des immenses inventaires immobiliers des États [35]. On comprend l’intérêt du capital financier, après la grande braderie du sauvetage des banques et de l’industrie de l’automobile laquelle a fragilisé la solvabilité des États, à réduire à un niveau acceptable l’endettement étatique. Comme on peut anticiper des ventes à rabais, il s’agirait d’une nouvelle braderie laquelle ne remettrait pas à zéro le compteur de la dette publique mais l’abaisserait suffisamment pour inaugurer une nouvelle vague de lucratif endettement public pour financer, par exemple, le capitalisme vert. En prime, le capital, par cet approfondissement de « l’accumulation par dépossession », accumulation primitive néolibérale, se doterait d’un stock de terrains et d’immeubles moins générateur de profits que de rentes foncières.

Plus ça change, plus c’est… pas tout à fait pareil. Plus le capitalisme néolibéral s’enfonce dans la crise, plus il substitue la rente aux profits. En témoignent l’importance accrue des développements immobiliers et de l’exploitation des ressources naturelles, particulièrement des énergies fossiles (et hydroélectriques au Québec). Plus nouveau, surgissent l’accaparement des terres agricoles aux dépens des paysans pour profiter de la montée des pris agricoles, celui des forêts sources de richesse génétique aux dépens des peuples indigènes (et au Canada/Québec, de richesses minières, pétrolières et hydrauliques), celui de la « propriété intellectuelle » aux dépens des scientifiques, des innovateurs et des artistes. Vient couronner le tout la recrudescence de la « tonte des coupons », couronnement du capitalisme financier, aux dépens du prolétariat et même des derniers des Mohicans que sont les capitalistes entrepreneurs.

Pourquoi alors ce coup de chapeau à Thomas Piketty, et à travers lui à Marx ? Les éditeurs de The Economist ne sont pas bêtes au point de ne pas comprendre que cette perspective d’économie rentière, une espèce d’économie post-capitaliste réactionnaire qui serait gouvernée par les forces de la droite populiste et répressive, risque de frapper un mur de résistance populaire. À moins d’accepter le risque de grandes guerres civiles et interétatiques à l’ère du nucléaire, des « armes de destruction massive » et de la crise climatique génératrice des grandes migrations, il faut bien envisager une politique de rechange qui soit une sorte de keynésianisme de droite lequel nécessite quand même une sérieuse limitation de la « tonte des coupons » au profit de rentables grands travaux publics appelés par le capitalisme vert. Il s’agirait donc de retarder l’échéance en redonnant une nouvelle vie au capitalisme par une nouvelle révolution industrielle combinant énergie verte, téléinformatique, génétique et nanotechnologie.

Une autre révolution industrielle ?

À travers une dynamique d’ondes longues chacune aboutissant à une crise existentielle faute de trouver à temps la parade adéquate à la baisse tendancielle du taux de profit, le capitalisme s’en est jusqu’ici tiré par ce qu’il est convenu d’appeler des « révolutions industrielles », en fait une combinaison de mue scientifique/technologique, de bouleversements des rapports sociaux, dont ceux nationaux et de genre, et d’arrangements institutionnels. La première, sur la base de la machine à vapeur alimentée au bois puis au charbon a uni, pour les produits de base, les régions nationales par les chemins de fer et le monde par le bateau à vapeur. En a résulté un système d’États-nations intrinsèquement capitalistes par la création d’un marché de la force de travail incluant femmes et enfants s’organisant en syndicats. Ce système d’États-nations était hiérarchisé par le degré de la transformation capitaliste de chaque État et tendait à être dirigé par un parlementarisme de propriétaires mâles organisés en partis.

La dynamique de l’accumulation du capital fit émerger de grandes sociétés d’actionnaires nécessitant, pour maintenir le taux de profit, le marché mondial afin de s’approvisionner en matières premières et de réaliser mais surtout de valoriser leur capital. Étouffant dans le cadre étroit de l’État-nation libre-échangiste bloqué par le protectionniste d’autrui, ces sociétés, à travers la grande crise de la fin du XIXe siècle, muèrent en monopoles/oligopoles en s’appropriant les technologies basées sur l’électricité et le moteur à explosion, alimentés tant au pétrole qu’au charbon. Cette nouvelle technologie rendit possible la production en série de produits standardisés mis en marché par un marketing de masse dont les journaux financés par la publicité dont la propagande politique plus tard du nazisme et du stalinisme fut un pâle et inefficace reflet. Ceux-ci devinrent un puissant moyen de modeler les pensées, avec l’école obligatoire, pour remplacer l’idéologie religieuse en perte de vitesse avec l’industrialisation-urbanisation.

Le système des États-nations se transforma en une dichotomie d’États impérialistes hiérarchisés / États (semi)-colonisés, les premiers achevant de conquérir le monde par de barbares guerres coloniales à l’avantage de ceux, tels la Grande-Bretagne et la France, qui avaient pris une longueur d’avance à l’époque du précapitalisme mercantile. Pour contrer la montante lutte des classes chez eux, les pays impérialistes apprivoisèrent les syndicats mâles par le salaire familial, une augmentation du salaire réel à valeur constante ou même moindre de la force de travail que permettait une brusque hausse de la productivité combinée au bon marché des produits coloniaux. Ce salaire familial reléguait les femmes à l’esclavage domestique sous la domination de l’homme et réduisait les prolétaires étrangers et de couleur, à l’intérieur de la nation mais aussi à l’extérieur, aux travaux marginaux misérablement payés, souvent en-dessous de la valeur de la reproduction de la force de travail.

Une fois le monde divisé entre eux, la même dynamique expansionniste amena les puissances impérialistes à s’affronter face à face dans des guerres mondiales important la barbarie des guerres coloniales sur les champs de bataille eurasiatiques et d’Afrique [36]. En émergea une nouvelle crise existentielle du capitalisme, soulignée par la grande crise des années 1930, que résolue la Deuxième grande guerre mondiale une fois vaincue la montée révolutionnaire inaugurée par la révolution bolchevique. Cet échec crève-cœur s’explique, en dernière analyse, tant en Allemagne après la Première guerre mondiale qu’en Grèce, en Italie et en France après la Deuxième, par l’incapacité du prolétariat des pays impérialistes, gangrené par le sexisme, la xénophobie et le racisme et son corollaire, la mâle collaboration nationaliste de classe, à prendre le relais des grandes révolutions des pays périphériques, en particulier celles en Russie et en Chine acculées à l’ultra-bureaucratique et despotique « socialisme dans un seul pays ».

Cette collaboration de classe, poussée à fond lors des « trente glorieuses », atténua momentanément l’antagonisme de classe aux dépens

de l’aggravation de la contradiction humanité / nature, au point de menacer par le consumérisme [37] l’équilibre écologique de la terre-mère par les crises du climat et de la biodiversité ;

de celle de la contradiction femme / homme en les intégrant au marché de la force de travail tout en leur imposant la double journée de travail, mal payée et précaire d’une part et gratuite de l’autre, malgré son atténuation par le développement lucratif des appareils électroménagers trônant dans des bungalow avec automobile privée à la porte et des services publics, dorénavant réduits et privatisés ;

de celle des contradictions nationales sur la base d’une militarisation permanente des pays impérialistes favorisant la multiplication des guerres chaudes, civiles et interétatiques, chez les pays dépendants et réduisant les indépendances nationales en néocolonialisme.

Si la lutte des classes y a gagné en prometteuse diversité suite à la montée des luttes écologiques, féministes et anti-impérialistes, ce peu glorieux renoncement à la révolution a gravement affaibli et même corrompu le prolétariat, en grande partie syndiqué, en particulier son noyau central producteur de plus-value. Lors du soulèvement du mouvement Occupy/Indigné (et du printemps érable québécois), ce prolétariat central n’était pas au rendez-vous, pas plus que lors du grand soulèvement argentin du début du siècle. La passivité relative du prolétariat producteur de plus-value lors des grands soulèvements populaires de l’Amérique andine, sauf à sauver le régime Chavez de la grève patronale du pétrole, explique en bonne partie l’enlisement de ces régimes dans un capitalisme national antiaméricain. Si sa mobilisation a permis les victoires superficielles égyptienne et tunisienne du mal nommé printemps arabe — dans les pays dépendants, le prolétariat n’a bien souvent à perdre que ses chaînes — il n’a pas encore été capable de renverser les régimes en place et encore moins le système.

Le dilemme de la grande peur

La déchéance puis l’effondrement du socialisme réellement existant, ce « socialisme dans un seul pays » des révolutions vaincues, ersatz évacuant l’essentiel internationalisme et dont la social-démocratie dans un seul pays est la pâle copie à vernie démocratique, a ouvert les vannes de la remise en cause du compromis / compromission des trente glorieuses. Sonnant la trompette du retour au « capitalisme pur » dit néolibéral, les bourgeoisies du monde, pays dépendants et émergents compris, sous l’égide du capitalisme financier centré à Wall Street et à la City et mettant momentanément leurs rivalités sous le boisseau, règlent son compte au prolétariat dépourvu de solution de rechange. La lourde superstructure de partis et de syndicats capitule sans combat tout comme elle l’avait fait en 1914 en Europe et en Amérique et, en 1933, en Allemagne à quelques exceptions près. La mise en compétition, par les accords de libre-échange forçant déréglementation, libéralisation et privatisation, du vaste prolétariat des ex économies néostaliniennes réintégré dans le marché global avec celui du vieux capitalisme impose la norme chinoise à un mouvement syndical et politique incapable de riposte internationale.

Les résistances à la mise à niveau dans les pays du (vieil) impérialisme, en Europe du sud, en France, au Québec, sont l’objet d’attaques en règle pour que ces pays rallient le peloton de cette course sans fin vers le fond du baril. Les conditions de vie du prolétariat grec, mais aussi ceux des ÉU et de l’Allemagne, annoncent la fusion avec celles des pays émergents lesquels se font souffler dans le cou par une ribambelle de nouveaux venus dont les conditions de vie font apparaître comme paradisiaques celles décrites par Émile Zola et Charles Dickens. La demande solvable mondiale, malgré un endettement généralisé que la « grande récession » a à peine ralenti, croît trop lentement pour réaliser le taux d’accumulation qu’exigent des profits pléthoriques. Par défaut, ces derniers s’engouffrent de plus belle dans les bulles spéculatives à ce point gourmandes qu’il faut y ajouter une énorme création monétaire pour maintenir à flot la pseudo gigantesque valeur de ce capital fictif [38].

Ce défaut de demande solvable envenime de plus en plus les contradictions inter impérialistes au prorata de l’affaiblissement de la superpuissance étasunienne. Il ne faut cependant pas vendre la peau des ÉU trop vite tellement ceux-ci rétablissent leur compétitivité, soutenus par le dollar et leur puissance financière et économique, aux dépens de leur prolétariat et de leur environnement au point d’être devenus le fer de lance de la (faible) croissance du vieil impérialisme pendant que ralentit la croissance des pays émergents. En résulte un durcissement des guerres et interventions néocoloniales derrière lesquelles se profilent un affrontement entre le vieil impérialisme et celui qui tente d’émerger. Cette perspective guerrière et austère sur fond nucléaire et de menace de rupture écologique, de plus en plus réelle mais dont aucun dirigeant n’a cure, cause craintes et tremblements tant chez le 1% que chez le 99%. Le miracle du capitalisme vert sortira-t-il de la cuisse du capitalisme financier une fois remis de son indigestion rentière ? Le prolétariat retrouvera-t-il le fil conducteur de l’internationalisme révolutionnaire pour exproprier banques et monopoles afin de construire une société autogérée de plein emploi écologique ?

Tel est le dilemme de la grande peur. L’issue de ce dilemme dépendra de l’aboutissement de la grande lutte de classe, initiée en Amérique latine, de la Grèce au monde arabe en passant par l’Europe du Sud à moins que les grandes masses asiatiques prennent le relais une fois constatée le cul-de-sac social et écologique du « rêve américain » (et que le prolétariat québécois donne cette orientation à sa lutte pour l’indépendance nationale avant que sa jeunesse, dégoûtée par l’identitarisme xénophobe du PQ, la rejette, tâche à laquelle ne s’attelle pas Québec solidaire). Une défaite à plate couture aboutira au néofascisme, une victoire au plein emploi écologique. Entre les deux, à peut-être quelque chose comme le monde gris et manipulé décrit par les romans 1984 de George Orwell ou Le meilleur des mondes d’Aldous Huxley.

[1] Éric Desrosiers. Menaces sur la stabilité du monde, Le Devoir, 17/01/14

[2] Le fondement du prix des marchandises est basé sur le temps de travail socialement nécessaire à les fabriquer, c’est-à-dire sur leur valeur ou valeur d’échange. Le prix d’une marchandise individuelle n’est généralement pas égal à sa valeur. Les produits fabriqués avec une productivité supérieure à la moyenne auront un prix supérieur à leur valeur et vice-versa. Les produits des secteurs intenses en capital se vendent au-dessus de leur valeur en accaparant une partie de la valeur des produits des secteurs intenses en travail qui se vendent au-dessous de leur valeur. Le transfert de valeur se fait normalement par la circulation du capital-argent des entreprises moins productives vers les plus productives, et des secteurs intenses en capital vers ceux qui le sont moins de sorte à tendre à égaliser les taux de profit.

Corollairement, il y a transfert de valeur entre régions et pays en fonction de la diversité historique de leur structure industrielle et du niveau de productivité de chaque secteur. C’est là le fondement économique de l’oppression nationale et de l’impérialisme. Intervient ensuite l’offre et la demande qui font fluctuer le prix final autour du prix de production. En résulte que la somme totale des prix égale la somme totale des valeurs seulement au niveau mondial.

La valeur se divise en capital variable, ou travail rémunéré, et en plus-value, ou travail gratuit. (Tout comme le prix des marchandises se divise en fonds salarial et en profit. Pour les mêmes raisons que le paragraphe précédent, la somme totale des profits égale la somme totale des plus-values seulement au niveau mondial.) Le fondement de cette division binaire de la valeur est la capacité de la force de travail à créer davantage de valeur que ce qu’il lui faut pour se reproduire d’où l’expression ‘capital variable’ qui le distingue du ‘capital constant’, soit fixe (infrastructures et machines cédant graduellement leur valeur aux produits fabriqués par eux) soit circulant (matières premières et énergie complètement incorporées dans les produits en une fois). Grâce la propriété privée des moyens de production, acquise historiquement par la violente accumulation primitive du capital (enclosures, esclavagisme et extorsion), les non possesseurs de moyens de production, appelés prolétariat, doivent louer leur force de travail aux possesseurs de ces moyens, appelés bourgeoisie. Ainsi la bourgeoisie détient le rapport de force structurel pour ne céder au prolétariat que le salaire correspondant au travail socialement nécessaire à sa reproduction en tenant compte de l’esclavage domestique ou travail gratuit de la femme dans le cadre de la famille patriarcale issue du fond des âges. La balance devient le travail non payé, appelé plus-value, que le capital s’accapare.

[3] La loi de la concurrence entre détenteurs de capitaux oblige chaque capitaliste à maximiser son profit sous peine de dévalorisation de son capital accumulé du fait de la lutte pour la réalisation (la vente) de sa marchandise. Dans le cycle de production, le capital prend la forme de l’argent puis de force de travail, de machines et de matières premières puis de produit fini qu’il faut vendre, d’où l’appellation de marchandise, puis de nouveau d’argent mais davantage qu’au départ grâce au capital variable créateur de valeur. Mais pour recommencer le cycle, il faut vendre. Chaque entreprise est terrorisée par la possibilité que le marché puisse refuser l’achat de ses marchandises à sa valeur car la concurrence impose la reconnaissance a posteriori de la valeur alors que la planification démocratique ajuste a priori l’adéquation entre production et consommation. Le profit, afin d’accumuler pour ne pas périr, est donc le but de l’économie capitaliste et non la satisfaction des besoins humains, qui ne sont que le prétexte pour vendre, quitte à les créer artificiellement (et à transformer en marchandises la nature et ses produits, cette autre source de la richesse avec le travail humain).

Le capital soumet l’humain à la marchandise, son Frankenstein. Impuissant, l’humain s’en venge en dominant la nature, l’homme la femme et les peuples forts ceux faibles. Le capitalisme repose sur la valeur d’échange basée sur le travail abstrait, c’est-à-dire réduit au temps de travail socialement nécessaire. Une société humanisée reposerait sur la valeur d’usage basée sur le travail concret répondant aux besoins sociaux déterminés librement sans aliénation par l’argent, cet équivalent général de toutes les marchandises et succédané du bonheur, qui soumet, afin de l’obtenir, conscience et volonté.

Chaque capitaliste aura les yeux rivés sur son taux de profit qu’il voudra maximiser. Or le taux de profit, soit le rapport entre la plus-value et le capital total, variable et constant, est directement proportionnel au taux de plus-value ou taux d’exploitation, soit le rapport entre travail non payé (plus-value) et travail payé (capital variable) et inversement proportionnel à la composition organique du capital, soit le rapport entre le capital constant et le capital total. La première relation tombe sous le sens — plus l’exploitation est forte (plus le travail non payé est important par rapport au travail payé), plus le taux de profit est élevé — pas nécessairement la seconde. Cette dernière signifie que plus le travail non créateur de valeur, le capital constant que l’ont peut qualifier de travail mort, est important par rapport au travail créateur de valeur nouvelle, le capital variable que l’on peut appeler travail vivant, plus petit sera le taux de profit.

Il y a ici une contradiction clef qui explique la loi fondamentale du mouvement du capitalisme, sa dynamique. Plus le capital augmente le taux d’exploitation, par la hausse du temps de travail — mais il n’y a que 24 heures dans une journée — et de l’intensité du travail — mais il y a une limite à pousser les cadences —, pour hausser le taux de profit, plus à la longue, en fonction de la résistance du prolétariat, il doit finir par augmenter la composition organique du capital afin de hausser la productivité du travail, ce qui baisse le taux de profit. Comme le taux d’exploitation bute sur des limites physiques, physiologiques et sociales mais non la composition organique du capital qui tend à l’infini, on parle de baisse tendancielle du taux de profit. On devine les prodiges d’inhumanité si ce n’est de barbarie auxquels doit avoir recours le capitalisme pour tout simplement maintenir historiquement le taux moyen de profit.

[4] Le capital fictif est la masse des titres négociables (actions, obligations, hypothèques, produits dérivés…) donnant droit directement ou indirectement à une part du profit sous différentes formes (dividendes, intérêts, loyers, rentes, commissions…). Le capital fictif permet le développement du crédit lui-même issu d’une fonction de la monnaie comme moyen de paiement divorçant dans le temps la vente et l’achat, ce qui requérait une reconnaissance de dette laquelle tendait historiquement à devenir un titre négociable. Le crédit permet « une expansion de la production sans rapport direct avec les capacités d’absorption du marché ; en voilant pendant toute une période les relations réelles entre le potentiel de production et les possibilités de consommation réelle ; en stimulant la circulation et la consommation des marchandises au-delà du pouvoir d’achat réel disponible, le crédit retarde l’échéance des crises périodiques, aggrave les facteurs de déséquilibre et par conséquent rend la crise plus violente quand elle éclate » (Ernest Mandel, Traité d’économie marxiste, tome 2, UGÉ, 1969, page 109)

Les hypothèques de pacotille (subprimes) étasuniennes, point de départ de la crise de 2007-2008, permettaient à des ménages qui n’en avaient pas les moyens d’acheter une maison. La chaîne des titres qui étaient attachés, dit produits dérivés, l’ont rendu « violente ». Depuis ce temps, le capital financier, état-major du capitalisme néolibéral, lutte avec acharnement pour empêcher l’effondrement de la valeur fictive d’un capital fictif qui ne correspond plus à un capital réel que la crise a dévalorisé. Pour ce faire, le capital a appelé à la rescousse les États qui à coup de billions de dollars ont sauvé les banques et certains monopoles (automobiles), ce qui vaut aux peuples une politique d’austérité sans fin afin, dit-on, de rendre les gouvernements solvables pour être capables rembourser les banques et consorts à qui ils ont emprunté… pour sauver les banques et monopoles. Ce cercle vicieux est une illusion car l’austérité, en amenuisant les entrées fiscales et en augmentant certaines dépenses sociales malgré les coupures, tend à rendre les États moins solvables. Le remboursement de la dette publique est le prétexte. La vraie raison de l’austérité est la réduction du salaire social (services publics et programmes sociaux) et même direct, par l’intermédiaire de l’exemple des conventions collectives des très nombreuses employées de l’État, afin de positionner telle ou telle bourgeoisie nationale comme une battante compétitive du marché mondial.

[5] Ernest Mandel, Traité d’économie marxiste, tome 1, UGÉ, 1969, page 93. La néoclassique théorie quantitative de la monnaie affirme que le stock de monnaie multiplié par sa vitesse (nombre de rotations annuelles) égale la production nationale annuelle au prix du marché. Elle ignore la possibilité de ne pas employer la monnaie dans l’économie réelle mais plutôt de le faire dans la sphère du capital fictif pour spéculer et ainsi contribuer à construire des bulles.

[6] Ernest Mandel, Traité d’économie marxiste, tome 4, UGÉ, 1969, page 240. Les banques ont beau regorger d’argent que leur déversent les banques centrales, manquent les occasions d’investissements rentables faute de demande solvable et pullulent les ménages endettés jusqu’au cou au salaire stagnant quand ils ne sont pas en chômage ou en précarité d’emploi. On comprend alors la « préférence pour la liquidité »… et la spéculation des banques et des gens fortunés.

[7] François Chesnais, Réflexions sur « Le capital au XXIe siècle » de Thomas Piketty, site d’ATTAC-France, 31/10/13

[8] Buttonwood, Solving the puzzle [Résoudre le casse-tête], The Economist, 4/01/14

[9] Les données de décembre sur l’emploi indiquant que « la proportion de travailleurs salariés ou à la recherche d’un emploi a diminué au niveau le plus bas depuis 1978 » (Éditorial du New York Times, No jobs, no benefits ans a lousy pay [Pas d’emplois, pas de bénéfices marginaux et une paie misérable],10/01/14) sont venues refroidir cet optimisme conjoncturel.

[10] Que les investisseurs puissent de leur propre chef réévaluer le capital fictif boursier démontre bien le caractère fictif de sa pseudo valeur. Les experts tentent bien d’accrocher cette pseudo valeur à un critère objectif telle la valeur escomptée des profits futurs (celle des intérêts pour les obligations) ou encore un multiple historique des profits actuels. Mais cette expertise est davantage de la magie mathématisée : quel niveau de profits futurs, quel taux d’escompte, quel multiple utilisés qui ne soient pas pure appréciation subjective ? Sans base de valeur, sans temps de travail socialement nécessaire, ne reste plus que le jeu fou de l’offre et de la demande alimenté d’une part certes par l’intensité de l’activité économique mais de plus en plus par l’avidité inventif du capital bancaire débarrassé de toute réglementation sérieuse, et d’autre part par certes les occasions d’investissement mais de plus en plus par un laxisme monétaire sans précédent.

[11] C’est d’ailleurs là une tendance mondiale : « À travers le monde, le capital l’emporte sur le travail » sous-titre un article de The Economist du 6/11/13.

[12] Voilà ! Si le 99% n’en a que pour l’état de l’économie réelle, le 1% n’en a que pour l’état de l’économie fictive. C’est pour cette raison que l’austère politique budgétaire et fiscale de l’État et sa très laxiste politique monétaire étouffe la première et propulse la seconde « oubliant » que l’économie réelle est le fondement, en dernière analyse, de l’économie fictive. Un tel « choix » montre le caractère intrinsèquement capitaliste de l’État dont les réformistes de ce monde voudraient changer la direction à 180 degrés par une simple conquête de la majorité parlementaire ou même par pression de l’extérieur. La machine bureaucratique et surtout répressive est à démolir et à remplacer par une fédération nationale puis mondiale d’organisations issues de la lutte de classe sous toutes ses formes. Ce fut la gigantesque erreur de la gauche chilienne du début des années 1970 de ne pas l’avoir compris. Le peuple chilien le paya à fort prix.

[13] Les banques centrales des grands pays impérialistes, en plus de pratiquer une politique monétaire de très bas taux d’intérêt, ce qui devrait inciter les banques privées à créer de la monnaie par le processus prêts-dépôts-prêts…, crée directement de la monnaie en rachetant massivement du capital fictif, souvent à risque, sur les marchés secondaires (bourses, marché des obligations, marché monétaire…) et, dans le cas de la Banque centrale européenne (BCE), prête tout aussi massivement à bas taux d’intérêt aux banques et, par l’intermédiaire et à leur profit et aux conditions draconiennes de l’Union européenne, aux pays menacés de banqueroute bien que la BCE s’interdise de financer directement les États de l’UE comme, par exemple, le fait la Réserve fédérale des ÉU. Il se pourrait même que la BCE doive recourir à des taux d’intérêt négatif pour éviter la déflation (Unpalatable choices, The Economist, 4/01/14). Les banques centrales des grands pays impérialistes ont beau créer de la monnaie comme de l’eau, elles savent fort bien qu’elles jouent à l’apprenti-sorcier avec la monnaie fiduciaire qui est en dernière analyse une affaire de confiance de la population envers l’État, en dernier recours étasunien. La valeur des monnaies est basée sur la valeur du dollar US laquelle n’est plus fondée sur l’or depuis 1971. L’usage de la monnaie fiduciaire a beau être rendu obligatoire par l’État (le cours forcé), son pouvoir d’achat repose uniquement sur le bon fonctionnement de l’économie.

Normalement, la création monétaire d’une monnaie fiduciaire est l’affaire des banques privées, encadrées par les banques centrales elles-mêmes centrées sur celle des ÉU dont le dollar est l’ancre des monnaies mondiales. Cet avantage donne à l’État étasunien un degré de liberté supplémentaire d’émission sans conséquence inflationniste ou de hausse du taux d’intérêt puisque banques centrales et privées consentent à accumuler des dollars permettant aux ÉU un surplus constant d’achats de produits étrangers et ceux d’avantageux capitaux fictifs étrangers. Avec la « grande récession », les banques centrales font directement de la création monétaire non pas pour rétablir la croissance — les gouvernements se doteraient alors d’une politique fiscale et budgétaire expansive et non une d’austérité — mais pour sauver le système financier, noyau central du capitalisme.

La contradiction est qu’alors la croissance de la masse monétaire va à contre sens de la croissance économique, ce qui devrait générer de l’inflation. Cependant, la solvabilité populaire n’étant pas au rendez-vous, les banques privées accumulent plutôt des réserves au lieu de les prêter pour des fins d’investissement ou d’achat de produits, tout comme les entreprises ne réinvestissent qu’une faible proportion de leurs profits. Ces réserves des uns et des autres, ne restant ni dans des bas de laine ni dans des voûtes, sauf pour l’or et l’art, mais étant placées dans du capital fictif réputé liquide, alimentent plutôt les bulles spéculatives telles les bourses et les marchés des produits de base mais aussi indirectement les comptes courants déficitaires de maints pays dépendants comme la crisette de l’été 2013 l’a montré.

Les bulles pouvant crever, comme l’a démontré la crise 2007-2008, et devant le faire, le capital fictif reposant en dernière analyse sur le capital réel, qu’arrivera-t-il des réserves qui n’auront pas été lessivées dans le cadre d’une économie en chute libre faute de financement adéquat ? Qu’arrivera-t-il en particulier des réserves chinoises parquées dans le trésor étasunien dont la liquidation ébranlerait le dollar ? La réponse de gauche serait de mobiliser réserves et création monétaire pour financer un radical tournant de plein emploi écologique. Mais ce n’est pas celle du capitalisme néolibéral.

[14] Les grands banquiers, saint des saints du capital financier, naviguent en terrain inconnu. Souhaitant en sortir, comme en témoigne la tentative ratée de la Réserve fédérale des ÉU l’été dernier laquelle avait causé une massive sortie de capital-argent de maints pays dépendants en fort déficit courant, les banques centrales, surtout celles du Japon et de l’UE, sont contraintes au contraire de s’enfoncer davantage. Elles tentent, au mieux, de stabiliser une conjoncture par ailleurs complètement déséquilibrée en termes de distribution de la richesse et des revenus entre le 99% et le 1% et, dans la zone euro, entre le Nord et le Sud, sans compter celle mondiale.

[15] Façon détournée d’avouer le retour de la bulle spéculative aux ÉU sans parler de celles de la Chine, absentes en 2008, tant gouvernementale (Local-government debts, Counting ghosts [Le spectre des dettes des gouvernements locaux], The Economist, 4/01/14) qu’immobilière (Global house prices, Castles made of sand [Les prix mondiaux de l’habitation, des châteaux de sable] The Economist, 4/01/14)

[16] Le radar du chroniqueur ne décèle pas de conséquences sociales… à moins qu’elles ne se répercutent politiquement sur le milieu des affaires et sur la confiance des investisseurs

[17] Free Exchange, All men are created unequal [Tous les hommes sont créés inégaux], The Economist, 4/01/14

[18] S’il est vrai qu’une des sources du marxisme est l’économie classique britannique dont David Ricardo est le représentant typique, ce dernier mettait en cause la rente foncière comme explication de la cherté de la nourriture d’où les bas salaires en ces temps où la plus grande partie du salaire servait à se nourrir. Il était le représentant de la classe montante capitaliste contre les propriétaires fonciers. Sa théorie justifiera l’instauration du libre-échange qui permettait l’importation des céréales bon marché des terres très fertiles des Amériques volées aux peuples aborigènes (et de celles d’Europe de l’Est, ce qui a permis d’y cristalliser momentanément les rapports féodaux). Sans renier la théorie de la rente de Ricardo qu’il a perfectionné, Marx distingue la mesure du salaire en termes de valeur (temps de travail socialement nécessaire) qui tend à décroître de celle en termes réels qui peut croître en fonction de la hausse de la productivité et de son partage entre capital et salaire au diapason de la lutte des classes. Marx met en cause l’accumulation du capital qui, par la loi de la concurrence, induit la tendance à la hausse de la composition organique du capital.

Comme on l’a vu, le capital combat cette tendance essentiellement par la hausse du taux d’exploitation à coup d’allongement du temps de travail, de son intensité et de sa productivité par l’automation, ce qui augmente le ratio du travail gratuit, la plus-value, par rapport au fond salarial, le capital variable (et secondairement en détruisant du capital par la crise). Mais une partie de plus en plus grande de cette plus-value est gaspillée en faux frais souvent polluants (mise en marché, sécurité et armement, judiciarisation, obsolescence prématurée, divertissement et gavage diminuant la capacité productive de la force de travail). En résulte une hypertrophie du capital commercial, du capital bancaire et même de certains secteurs du capital manufacturier lesquels ne produisent pas ou peu de plus-value en ce sens qu’ils ne contribuent pas ou peu, ou même nuisent, à la reproduction du système tout en parasitant la plus-value créée ailleurs.

[19] C’est là en effet l’apport original et crucial du travail de Thomas Piketty. À moins de contester ses statistiques, elles prouvent noir sur blanc la véracité des grandes thèses de l’économie politique marxiste. Le chroniqueur de The Economist préfère parler d’économie classique, y inclus Marx, et, en conclusion, de justifier le capitalisme par des pirouettes démographique et technologique.

[20] Formellement, le rapport entre le stock de capital et le produit intérieur brut ou le revenu national diffère de la composition organique du capital. Le premier compare un stock de capital fixe à un flux, la production annelle. Le second compare deux flux, le capital constant réputé s’incorporer complètement dans les produits finis en un cycle de production versus le capital total lequel, sans capital fixe, équivaut au revenu national qui est la somme des salaires et des profits. Ce raccourci de la théorie des rapports fondamentaux ne modifie pas le sens des variations. Le rapport capital/revenu national et la composition organique du capital varient dans le même sens. Il ne faudra pas toutefois oublier l’importance du capital constant circulant (matières premières, énergie), ignoré par le rapport capital/revenu national, au moment de l’analyse.

Cependant, le rapport capital/revenu national est mesuré en prix, la composition organique en valeur laquelle n’est pas statistiquement disponible pour des raisons idéologiques évidentes mais aussi pour des raisons de difficulté pratique. Même si mondialement la somme des valeurs égale la somme des prix et celle de la plus-value les profits, il faudrait partir d’une matrice mondiale étant donné l’importance de l’échange inégal (L’échange égal sur la base des prix masque un échange inégal en termes de valeur pour les pays qui exportent des produits à forte intensité de travail et importent des produits à forte intensité de capital). Il faudrait aussi rééquilibrer, dans la transformation des valeurs en prix, les comptes des secteurs et des entreprises étant donné la péréquation de la valeur vers les secteurs à forte intensité de capital et vers les entreprises les plus productives, en particulier les monopoles/oligopoles.

Il est donc très probable que la grande stabilité historique du taux de profit dans les grands pays impérialistes, les seuls pris en compte par les statistiques de Thomas Piketty, s’explique en partie par le transfert de valeur des pays dépendants vers les grandes métropoles. Il est aussi très probable que les profits des monopoles/oligopoles aient été plus grands que la moyenne et ceux des PME plus petits quoique ces derniers ne soient pas complètement comptabilisés.

[21] Historiquement, la propriété foncière tient des rapports féodaux. Elle n’est donc pas un capital. Toutefois, au fur et à mesure que le capitalisme est devenu hégémonique, la propriété foncière, y compris des ressources naturelles, a été intégrée au capital sans pour autant perdre sa capacité de générer une rente en plus du profit du fait de limite naturelle de l’offre. Par exemple, les réserves de pétrole bon marché sont limitées, d’autant plus que les guerres et les boycotts impérialistes les limitent davantage… jusqu’à ce que le dit progrès technologique abaisse le coût de production (pétrole de schiste et des profondeurs océaniques) en refilant la future facture environnementale à la société. S’ajoutent aux rentes dites naturelles les rentes carrément artificielles que les monopoles manigancent avec leur État, par exemple une législation avantageuse des brevets privatisant les idées générant des rentes de dite propriété intellectuelle.

[22] L’importance des guerres mondiales due aux rivalités inter-impérialistes, en quête de débouchés, de matières premières et d’occasions d’investissement, n’est pas une raison de faire l’impasse sur la révolution bolchevique et de ses suites, dont le cycle ascendant s’est terminé avec la révolution chinoise de 1949, pour expliquer les déboires du capitalisme durant cette période. (Le cycle révolutionnaire, ascendant de 1917 à 1950, a ensuite périclité jusqu’à la révolution sandiniste de 1979 en passant par celles cubaine de 1959 et celle ratée au Portugal en 1975.) Bien entendu, guerres mondiales et révolutions ont été intimement reliées.

[23] Le tableau montre plutôt que le rapport capital/revenu national a commencé à se rétablir depuis 1950 et non depuis 1970. Le chroniqueur semble ne pas vouloir admettre que les « trente glorieuses » ont marqué le retour du rétablissement de la « normalité » capitaliste malgré le partage des gains de productivité entre le capital et la force de travail, base des augmentations de salaire, direct et social (État providence), comme quoi l’un et l’autre peuvent être compatibles à certaines conditions. La montée révolutionnaire mondiale dans le sillon de la Seconde guerre explique en dernière analyse le rapport de forces ayant forcé la bourgeoisie à faire les importantes concessions des trente glorieuses.

Revers de la médaille, il serait pertinent que tous les sociaux-démocrates et néostaliniens de ce monde se souviennent que leur renoncement à la révolution a ouvert la porte à l’économie de guerre permanente, au consumérisme et au néocolonialisme, préparant le terrain à la réaction néolibérale, au nouvel impérialisme et à la crise écologique lesquelles ont trouvé un prolétariat dépourvu d’alternatives anticapitalistes.

[24] Si la part du revenu du capital dans le revenu national est k(profits)/rn(revenu national), si le taux de rendement du capital, ou taux de profit, est k/K(stock de capital), si le rapport qui tient lieu de la composition organique du capital est K/rn(revenu national), alors, par définition, k/rn = (k/K) * (K/rn). Cette équivalence comptable révèle que la proportion des profits dans le revenu national (k/rn) est directement proportionnelle à la composition organique du capital modulée par le taux de profit. Complémentairement, la proportion des salaires dans le revenu national (1-k/rn) est inversement proportionnelle à la composition organique du capital modulée par le taux de profit. À taux de profit invariant, plus est grande la composition organique du capital, moins est grande la part des salaires dans le revenu national. Or, selon les statistiques de Thomas Piketty, le taux de profit serait historiquement invariant dans les grands pays impérialistes, ce qui signifie que depuis 1950 la part des salaires dans le revenu national ne cesse de baisser avec le retour de la composition organique à son niveau historique d’avant 1914.

[25] Le succédané de la composition organique du capital, le rapport K/rn, serait approximativement égal, empiriquement, au taux d’épargne divisé par le taux de croissance. Plus l’épargne est élevée, en autant qu’elle soit investie et non placée spéculativement, plus le rapport K/rn augmente. Par contre, un taux de croissance élevé abaisse la composition organique et par là la hausse le taux de profit. Une croissance élevée dilue l’accumulation de travail mort dans le travail vivant, source de la plus-value. Mais, ce que ne dit pas le chroniqueur, un haut taux de croissance soutenu tend à hausser les salaires en faisant disparaître le chômage, ce qui fait baisser le taux d’exploitation. La baisse du taux de profit, succédant à sa hausse, aura tôt fait de provoquer un affaissement des investissements. Par exemple, la stagflation des années 70 a mis fin aux « trente glorieuses » puis la hausse brutale des taux d’intérêt a inauguré l’actuelle phase néolibérale avec la crise de 1980-81.

À remarquer que cette deuxième « loi fondamentale du capitalisme » ne suppose pas le plein emploi de la force de travail. Une longue période de croissance élevée suppose même au départ un fort sous-emploi ou une forte immigration ou une forte reconversion de secteurs improductifs de plus-value, c’est-à-dire qui ne contribuent pas à la reproduction du système, devenus inutiles (ex. armement après une guerre) vers les secteurs productifs. Cette deuxième loi ne suppose pas non plus que les épargnes émanent seulement de la bourgeoisie mais elle suppose l’absence de spéculation et de thésaurisation, c’est-à-dire un capitalisme soi-disant normal.

[26] C’est-à-dire que la bourgeoisie des grands pays impérialistes a combattu avec succès la baisse tendancielle du taux de profit, ce que les statistiques de Piketty démontrent empiriquement.

[27] Le chroniqueur introduit l’explication démographique laquelle requiert elle-même une explication. La « frontière » étasunienne du XIXe siècle, résultant de la conquête des terres aborigènes, a permis à la fois une forte immigration et fournit une alternative à sa prolétarisation. Puis, la victoire de la bourgeoisie du Nord dans la guerre civile a renforcé l’unification du marché et favorisé une segmentation raciale accrue du prolétariat (les anciens esclaves sont devenus des prolétaires discriminés par le système Jim Crow après la brève période de la Reconstruction). L’âge doré (gilded age) qui en a résulté, après une ample crise de surproduction dans le dernier quart du XIXe siècle, lessivant un bon nombre de nouveaux riches, a cristallisé au sommet de la pyramide l’hégémonie des rober barons des nouveaux monopoles.

[28] Comme quoi, même dans le cadre du capitalisme les inégalités peuvent être atténuées… en autant que se développe un rapport de forces révolutionnaire forçant le capital à des concessions majeures… le temps que ce rapport de forces faiblisse pour tout remettre en question. Morale de cette histoire : la conquête du pouvoir dans le bref moment où le rapport de forces est à son comble.

[29] Un haut taux de croissance à long terme n’est pas compatible avec le capitalisme étant donné la baisse du taux de profit qu’il induit par la hausse salariale due à la baisse du chômage. Le capitalisme, dans les grands pays impérialistes, a historiquement réussi à maintenir un taux de profit d’environ 5%, selon les statistiques de Thomas Piketty. Ainsi, le taux de profit tend à être généralement supérieur au taux de croissance, ce qui entraîne mécaniquement une hausse constante de la part du revenu du capital dans le revenu national, sauf périodes exceptionnelles.

Manque une explication de la loi du mouvement de cette hausse que l’on retrouve chez Marx. L’accumulation se fait surtout par l’intermédiaire des entreprises, secteurs, régions et pays à productivité élevée lesquels concentrent à un rythme supérieur le capital et le centralisent aux dépens des entités moins rentables par le biais du capital financier. Cette concentration-centralisation s’accélère au moment des inévitables crises périodiques de surproduction dues à la dynamique de la lutte contre la baisse tendancielle du taux de profit.

Le surgissement du taux d’accumulation hausse production et productivité dans le cadre de la loi de la concurrence, ce qui tend à élever tant la composition organique que le taux d’exploitation. Puis, une fois que la réduction du chômage ait abaissé le taux d’exploitation au diapason de la lutte de classe qui reprend alors de la vigueur, le taux d’accumulation (la croissance de l’investissement) s’affaisse reconstituant l’armée de réserve des sans emploi. En résulte une hausse du taux d’exploitation et un amoindrissant de la composition organique par la baisse de la valeur du stock de capital suite à la ruine causée par la crise.

On pourrait contre-argumenter que la hausse de la productivité s’applique non seulement aux produits de consommation mais aussi à ceux de production, ce qui pourrait à la limite abaisser la composition organique du capital sans recourir à la crise. C’est là minimiser les coûts faramineux du développement de la nouvelle technologie que le capital tente de refiler à l’État. La production des produits stratégiques requiert tendanciellement de gigantesques installations où l’amortissement, que les monopoles supplient l’État d’accélérer fiscalement pour artificiellement baisser le profit fiscal, devient une partie sans cesse croissante du coût de production. À un moment donné, les robots qui font les robots qui font les robots requièrent une forte intensité de force de travail, de surcroît très spécialisée. Malgré la possibilité de recourir à la marge au cercle vertueux de robots polyvalents à la fois pour les biens de consommation et pour les biens de production, en bout de ligne le capital fixe est cher. (Concevoir un robot mythique capable de s’auto-reproduire sans intervention humaine est le Saint-Graal du technologisme). C’est aussi oublier de prendre en considération non seulement la partie fixe du capital constant (machines et infrastructures) mais aussi sa partie circulante (matières premières, énergie) qui croît exponentiellement par heure travaillée avec l’automatisation du processus de production malgré l’effort du capital pour accélérer le taux de rotation (la vitesse du cycle de production) de sorte à minimiser l’importance du fonds de roulement.

Cette dynamique de concentration-centralisation a provoqué l’apparition de monopoles/oligopoles nationaux au tournant du XXe siècle, capables de collusion sur les prix, de différention artificiel des produits et de blocage d’entrée de nouveaux capitaux par des moyens économiques et politiques. Au tournant du XXIe siècle, après l’étape intermédiaire des entreprises transnationales surtout étasuniennes de la guerre froide, apparaissent de super-monopoles/oligopoles mondiaux, capables de division internationale du travail en termes de fabrication et même de recherche-développement et de financement. En résulte le chantage auprès d’États restés nationaux, surtout des États dépendants et même des petits et moyens États impérialistes, et encore plus des demi-États comme le Québec, la province canadienne la plus généreuse en ce qui concerne l’aide à l’entreprise. S’en tirent à meilleur compte quelques grandes puissances d’aujourd’hui (ÉU) et peut-être de demain (Chine, Inde) et une forte pression sur les moyennes puissances à s’unir (Union européenne). Même les grandes puissances en sont contraintes à se construire des alliances économiques, dit accords de libre-échange, dans leur combat titanesque entre elles pour dominer le marché mondial.

[30] Il ne faut pas compter sur le chroniqueur de The Economist pour expliquer que cette grande exception à la règle s’explique en dernière analyse par la grande peur bourgeoise de la révolution montante à la sortie de la Deuxième guerre mondiale. La croissance rapide des trente glorieuses, en partie masquée dans le deuxième panneau du tableau de la chronique en l’amalgamant à la période néolibérale où la croissance a fortement décru, sur fond de reconstruction d’après-guerre est la conséquence du compromis historique et non pas sa cause.

[31] Un tenant de l’école marginaliste, saint des saints de la (micro)-économie officielle qui sert de fondement à tous les cours d’économie 101, ne saurait que s’étonner de sa non pertinence pour comprendre le fond des choses. Pour toute production, il y a une échelle optimum de minimisation des coûts laquelle, généralement, s’accroît avec la hausse de la composition organique du capital, ce qui crée les conditions techniques de la monopolisation. Superficiellement, il est vrai, le coût varie à la hausse de chaque côté de cet optimum suivant les aléas de l’offre et de la demande. Le marginalisme est donc pertinent… à la marge. Le marginalisme, cette idéologie apologétique du capitalisme née à la veille de l’ère des monopoles pour… marginaliser l’économie politique marxiste comme couronnement de l’économie classique, n’est en fait qu’une généralisation abusive, à l’ensemble de l’économie, de la théorie de la rente foncière différentielle de cette économie classique.

[32] Avec la démographie, les progrès scientifiques et technologiques sont les Deus ex machina de l’idéologie capitaliste. On le voit pour le grand débat à propos de la crise climatique et celle de la biodiversité. Les éco-capitalistes font appel au contrôle des naissances des populations pauvres, potentiel foyer de révolte, et à la géo-ingénierie des grands projets pharaoniques et centralisateurs, y inclus l’industrie nucléaire, mirobolantes occasions d’investissements qui seraient rentabilisées sur le long-terme par l’étouffement fiscal ou parafiscal du contribuable populaire.

On peut aussi invoquer ces Deus ex machina pour prouver que le maintien et même l’augmentation du salaire réel est compatible avec l’augmentation de la part du revenu du capital dans le revenu national en autant que baisse sa valeur, c’est-à-dire que baisse le temps de travail socialement nécessaire à la reproduction de la force de travail, ce à quoi contribuerait un renforcement de l’esclavage domestique, d’où la synergie entre néolibéraux et néoconservateurs. Il s’agirait d’obtenir le bon équilibre population en âge de travailler versus population totale et d’augmenter sans cesse la productivité de l’heure travaillée. Sinon, reste la baisse du salaire réel ou plus subtilement la division du prolétariat, au-delà de ses divisions fondamentales de genre et nationales, entre nanties et exclues.

La réponse de gauche au fallacieux argument démographique est connu : réforme agraire, particulièrement au bénéfice des femmes, programmes sociaux et services publics, particulièrement l’éducation des filles, et démocratisation y inclus de l’économie auront tôt fait d’abaisser les taux de fertilité problématiques, sans oublier que tout être humain est une tête sur des épaules et une paire de bras qui contribuera au développement humain à moins d’être converti en fardeau par son exclusion. Ajoutons la critique des grandes guerres créatrices de baby boom et de l’individualiste consumérisme créateur de baby bust.

L’argument techno-scientifique crée davantage de confusion à gauche. On peut aligner des arguments pratico-pratiques comme quoi on a à faire à des projets financièrement casse-gueule qui jouent à l’apprenti-sorcier avec l’équilibre écologique de la planète. Ce genre d’arguments, nécessaires et utiles, recèle toutefois une peur du risque entrepreneurial qui, au-delà du grand principe de la privatisation des profits et de la socialisation des pertes propre au capitalisme des monopoles, resterait la substantifique moelle de la supériorité inhérente du capitalisme surtout si on le compare à ce que fut le socialisme réellement existant. Le mythe de l’entrepreneur a la vie dure. Mais la science et la technologie ne sont pas neutres. Le socialisme n’est pas « les soviets et l’électricité » des Bolcheviques écrasés par la tâche d’un immense rattrapage économique dans un contexte de désolation et d’isolement.

Le scientifique, le technologue et l’entrepreneur voient leur initiative et leur virtuosité, non seulement encadrées par les monopoles qui les embauchent, les banques qui les financent et les instituts (semi)-étatiques à leur remorque, mais aussi orientées par les chemins déjà ouverts de la science et de la technique au détriment de ceux restés fermés qui, par définition, nous sont inconnus. L’énergie nucléaire, les fusées et satellites, les machines numériques, l’ordinateur, le GPS et l’internet sont d’origine militaire. Les OGM, enfant de la génomique, sont orientés pour le contrôle monopolistique des semences et l’usage des herbicides. L’effort de recherche pour les énergies fossiles et le développement de l’agro-industrie est bien supérieur à celui pour la sobriété et l’efficacité énergétiques, les énergies renouvelables et l’agriculture biologique. En rajoute le néolibéralisme qui arrime universités et centres de recherche aux entreprises et qui sacrifie la recherche fondamentale pour favoriser celle appliquée. En général, la recherche de la rapidité et du contrôle, compatibles avec l’accélération de la rotation du capital et la dictature des lieux de travail, l’emporte sur celle de la durabilité et de la convivialité compatibles avec des rapports sociaux égalitaires et écologiques.

[33] Ah !, le rêve du grand automate aujourd’hui moins nourri de robots mécaniques et électriques que d’humanisés robots biologiques et électroniques. Est-ce vraiment le but ultime que devrait s’assigner une humanité libéré sauf pour les tâches asservissantes, pénibles et dangereuses ? L’agriculture peut-elle être entièrement automatisée si on l’a veut biologique et restaurant la relation humanité-nature ? Les services publics et autres services personnels doivent-ils l’être une fois débarrassés de la chape de plomb de la maximisation du profit et du contrôle bureaucratique ? En tout cas, l’évacuation du travail vivant de la production des produits manufacturés signifierait la disparition de la plus-value à moins de l’extraire de l’agriculture biologique, plus intensive en force de travail que l’agro-industrie, afin de hausser la productivité de la terre tout en préservant sa fertilité. Non seulement faudrait-il transférer la plus-value agraire aux propriétaires du grand automate mais aussi en défalquer une partie pour assurer les services publics et personnels par le fait même réduits au minimum. L’automate manufacturier capitaliste (vert) serait un monstre de super-exploitation d’un nouveau paysannat, celui socialiste, une libération de créativité sous toutes ses formes et de richesse de rapports sociaux.

[34] Free exchange, This time is worse, Leading American economists argue that desperate times call for desperate measures [C’est pire cette fois-ci, les principaux économistes américains affirment que des temps désespérés appellent des mesures désespérées], The Economist, 11/01/14, ma traduction

[35] Premier éditorial, The $9 trillion sale, Governments should launch a new wave of privatisations, this time centred on property [La vente de 9 billions de dollars, les gouvernements devraient lancer une nouvelle vague de privatisations, cette fois centrée sur la propriété], The Economist, 11/01/14

[36] « Ce que le très distingué, très humaniste, très chrétien bourgeois du 20e siècle ne pardonne pas à Hitler, ce n’est pas le crime en soi, le crime contre l’homme, ce n’est pas l’humiliation de l’homme en soi, c’est le crime contre l’homme blanc, et d’avoir appliqué à l’Europe des procédés coloniales dont ne relevaient jusqu’ici que les Arabes d’Algérie, les coolies de l’Inde et les nègres d’Afrique. » (Aimé Césaire, Discours sur le colonialisme, Présences africaines, 1955)

[37] Le consumérisme ou productivisme se définit comme la substitution de la réduction du temps de travail par des produits de consommation qualitativement en-deçà des possibilités techniques en termes de durabilité et quantitativement au-delà des besoins d’humains non aliénés lesquels se réduisent à peu de produits une fois assurée leur sécurisation par la garanti du plein emploi et de programmes sociaux, et par le maximum de collectivisation par d’adéquats services publics. Que la réduction du temps de travail, revendication centrale du mouvement prolétarien jusqu’à la Seconde guerre mondiale, ait été remplacée par celle du pouvoir d’achat démontre une intériorisation du paradigme du bagne du salariat par la génération d’après-guerre due à la combinaison de la crainte du chômage et des pénuries de la crise et de la guerre, de la propagande de l’« American way of life » soutenue par une publicité omniprésente et par le crédit facile et, last not least, par l’intérêt de caste de l’anti-communiste bureaucratie syndicale acquise à la collaboration de classe

[38] Comme le capital fictif ne crée pas de valeur, la stabilité des bulles spéculatives n’est assurée que par l’apport constant de capitaux frais de sorte que les gains soient supérieurs aux pertes. Comme on l’a vu en 2007-2008, quand elles se dégonflent elles le font dans la panique que seul une intervention étatique musclée peut arrêter.

Presse-toi à gauche ! propose à tous ceux et celles qui aspirent à voir grandir l’influence de la gauche au Québec un espace régulier d’échange et de débat, d’interprétation et de lecture de l’actualité de gauche au Québec...

{kind=link}