Pourquoi ce diagnostic de signaux au rouge foncé ?

Note : ce billet est une version fortement développée et accompagnée de quelques graphiques d’une courte tribune à paraître dans Politis jeudi prochain 7 décembre.

UNE BULLE BOURSIÈRE SANS PRÉCÉDENT OU PRESQUE

D’abord et surtout, la bulle boursière actuelle bat tous les records, y compris ceux de 2008. Le Dow Jones tutoie ou dépasse les 24.000 points fin 2017 contre moins de 14.000 au sommet de 2008, record précédent. L’autre grand indice, le Nasdaq, n’est pas en reste (graphiques ci-dessous) Les spécialistes des bulles boursières utilisent un indicateur plus fiable (indice de Shiller, qui tient compte des fluctuations conjoncturelles et de l’inflation). Lui aussi est au plus haut. Il dépasse le niveau atteint juste avant le krach de 1929, bien qu’il soit inférieur à son record séculaire, au moment de la « bulle de la nouvelle économie » en 2000.

Graphique 1. Le Dow Jones du 01/01/1997 au 02/12/2017

20 ans de Dow Jones

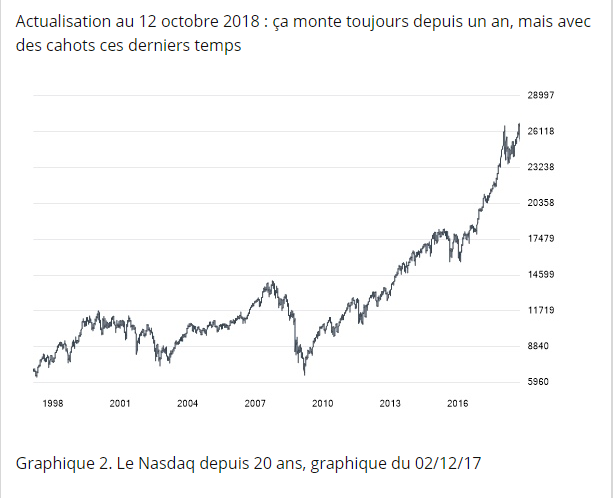

Actualisation au 12 octobre 2018 : ça monte toujours depuis un an, mais avec des cahots ces derniers temps

Le Dow Jones jusqu’au 12 octobre 2018

Graphique 2. Le Nasdaq depuis 20 ans, graphique du 02/12/17

20 ans de Nasdaq

Actualisation au 12 octobre 2018 : le sommet est proche ?

Le Nasdaq jusqu’au 12 octobre 2018

NON PAS UNE BULLE, MAIS DES BULLES

Ensuite, la bulle ne concerne pas que les actions. La bulle obligataire (surtout celle des obligations d’État) n’est pas moins gonflée, comme l’indique un graphique que l’on peut consulter en suivant ce lien :

https://www.businessbourse.com/2017/11/27/la-plus-grosse-bulle-obligataire-en-800-ans-dhistoire-ne-cesse-denfler/ C’est d’autant plus significatif que, dans le monde, le marché global des obligations porte sur un stock de valeur estimé à plus de 100.000 milliards de dollars, contre environ 64.000 pour le marché des actions, et que le volume des transactions sur les obligations (700 milliards de dollars PAR JOUR !) est plus de trois fois supérieur à celui qui porte sur les actions (source : https://www.fool.com/knowledge-center/5-bond-market-facts-you-need-to-know.aspx)

S’y ajoutent, aux États-Unis, une nouvelle bulle immobilière, moins explosive que la précédente mais assez nette (l’indice des prix du logement approche désormais celui d’avant la chute de 2007), et trois grosses bulles de crédit qui enflent rapidement : celle de la dette étudiante, dont le montant avoisine les 1500 milliards de dollars, celle des crédits automobiles (plus de 1100 milliards de dollars, montant porté à 1240 milliards mi-2018), et celle des dettes sur les cartes de crédit, de plus de 1000 milliards de dollars. Le total de la dette des ménages (environ 13.000 milliards$) dépasse dans ce pays le niveau d’avant 2008, portée principalement et à nouveau par des prêts hypothécaires (environ 9000 milliards$). Source : https://www.latribune.fr/economie/international/la-dette-des-menages-americains-depasse-son-record-de-2008-747135.html Actualisation : au premier trimestre 2018, cette dette avait encore progressé, voir cette source.

On pourrait aussi évoquer, parmi d’autres facteurs déclenchants possibles, la bulle de la dette des entreprises chinoises, plus énorme encore que celle des ménages américains. Le pouvoir chinois se veut rassurant, mais dans une tribune publiée il y a quelques jours par le très officiel Quotidien du Peuple, le gouverneur – il est vrai sur le départ - de la Banque centrale chinoise dénonçait des risques financiers “nombreux, vastes, cachés, complexes, contagieux et dangereux”…

LES BANQUES ONT REPRIS DES PRATIQUES À HAUTS RISQUES

Autre facteur d’un probable plongeon : les leçons de la crise de 2008 ont été largement oubliées, le lobby bancaire étant toujours aussi actif pour contribuer à cet oubli et pour trouver et soutenir des responsables politiques proches de ses intérêts. En particulier, les banques américaines ont recommencé à vendre des prêts à des emprunteurs peu solvables : 23 millions d’Américains peu solvables ont un prêt automobile subprime, et 7 millions n’ont pas payé leurs prêts étudiants, dont 700.000 retraités qui n’ont pas fini de rembourser ! Quant à la titrisation de ces prêts douteux pour les revendre à des spéculateurs (technique qui a amplifié la crise des subprimes) elle a repris de plus belle.

Voir sur ces questions Michel Crinetz, blogueur à la fois sur ce site et sur Médiapart, qui connaît ces questions de près comme ancien superviseur financier, dans ces deux billets : « Vivement la prochaine grande crise financière ! La dernière avant une vraie réforme… » http://blogs.alternatives-economiques.fr/michel-crinetz/2017/09/11/vivement-la-prochaine-grande-crise-financiere-la-derniere-avant-une-vraie-reforme%E2%80%A6 (11 septembre 2017), et « renaissance des subprime » https://blogs.mediapart.fr/michel-crinetz/blog/080917/renaissance-des-subprime (8 septembre 2017)

Voici un court extrait de ces analyses : « le système financier a été réformé [aux États-Unis] par la loi Dodd-Franck ; l’a-t-il été correctement, et suffisamment ? Pas suffisamment, et de loin, puisqu’il a laissé subsister les trois mécanismes ayant créé, diffusé et amplifié les risques subprime ». Ces trois mécanismes sont la vente de prêts à des emprunteurs peu solvables, la titrisation de ces prêts à hauts risques pour les vendre à des spéculateurs de court terme, et la possibilité non interdite de création de produits dérivés ou synthétiques à partir de ces crédits à risque élevé.

LES BANQUES CENTRALES ONT ABUSÉ DE L’INJECTION DE LIQUIDITÉS SANS EXIGER DES BANQUES PRIVÉES LA MOINDRE CONTREPARTIE

Par ailleurs, les politiques d’injections massives de liquidités par les banques centrales depuis dix ans (au total 9000 milliards de dollars depuis 2008, et, en 2017, 200 milliards d’euros par mois !), d’abord pour soutenir le secteur financier dès 2008, ensuite pour tenter de relancer une croissance atone, ont fortement amplifié la spéculation avec cet argent « tombant du ciel », et non pas l’investissement utile, ce qui aurait pourtant été possible si ces banques n’étaient pas celles… du capital financier. Ces politiques dites de « quantitative easing » ne peuvent plus guère se prolonger. Mais toutes ces banques tremblent à l’idée de freiner ce que Stiglitz appelait déjà en octobre 2008 « une transfusion sur un patient souffrant d’hémorragie interne ».

Je cite à nouveau Michel Crinetz : « Les banques centrales en sont réduites à créer toujours plus d’argent pour le capital financier, de l’argent toujours plus liquide et plus fugace, ce qui augmente le risque de crise. La contrepartie de la monnaie centrale créée est composée de titres financiers dont, dopé par cette création monétaire continue, le prix ne cesse de monter. »

CERTAINS ACTEURS FINANCIERS COMMENCENT À SE POSER DES QUESTIONS, MAIS ILS SONT DÉBORDÉS PAR « L’EXUBÉRANCE IRRATIONNELLE » DE LEUR PROPRE « BASE »

Dernier indice de trouble dans la famille finance : ce sont depuis peu de grandes banques, ou certains de leurs analystes, qui s’inquiètent pour la suite des événements, notamment la Deutsche Bank, la Bank of America et même… Goldman Sachs. Ainsi que le FMI. Mais la raison ne peut suffire quand règne sur ces marchés l’exubérance irrationnelle, une expression (et le titre d’un gros livre qui date de 2000 pour la traduction française) de Robert Shiller, reprise ensuite par Alan Greenspan, ancien patron de la Fed. On peut aussi citer dans le même ordre d’idée cet autre titre de livre : « de l’euphorie à la panique : penser la crise financière », par André Orléan (éditions Rue d’Ulm, 2009, 111 pages, 7,10 euros).

Je cite pour conclure l’excellent Michel Crinetz :

« Jusqu’où le volume de cette bulle peut-il gonfler avant qu’elle explose ?

La réponse n’est pas économique mais psychologique : un jour un grand investisseur prend peur et commence à vendre en masse, entraînant à sa suite le reste du troupeau. Alors le cyclone balaye les marchés financiers, et rien ne va plus.

Même les banques centrales ne vont plus : elles diront que ce n’est plus un problème de liquidité, mais un problème de solvabilité, pas de leur ressort. Comme après la crise de 2008, où les États ont dû intervenir directement pour sauver plusieurs de leurs grandes banques.

Ce jour-là, les États désormais vraiment à court d’argent devront enfin reprendre le contrôle de leurs banques centrales. Et enfin solidifier la liquidité pour des financements durables : ce ne sont pas les besoins qui manquent… »

Un message, un commentaire ?