Tout d’abord, et contrairement à la crise précédente que peu de monde avait vu venir, celle qui vient s’annonce à grands bruits, tant au niveau des faits que d es commentaires d’ analystes privés ou institutionnels . Vraisemblablement vexés de n’avoir pu prévoir la crise de 2008 - 09, pire de l’avoir niée alors même qu’elle éclatait au grand jour , les économistes multiplient aujourd’hui les alertes à chaque mauvaise nouvelle. Et pour cause, ces dernières ne manquent pas puisque le commerce et la croissance mondiale ralenti ssent , toutes choses qui se manifestent aussi dans les pays émergents, ceux - là même qui l es avai en t, pour l’essentiel, tiré s j usqu’à présent ( a lors que c es derniers ne contribuaient que pour un cinquième à la croissance mondiale en 1980, ils y contribuaient pour plus de 55% en 2010 ) .

Graphique n°3 : Croissance de la productivité globale des facteurs [1]

Le graphique n°3 illustre cette montée en puissance des pays émergents durant un quart de siècle puisque la productivité globale des facteurs [2] s’y est notablement développée de 1980 à 2004, mais il nous montre également que la dynamique s’est inversée depuis 2004 de façon structurelle : la productivité globale y ralentit inexorablement depuis une dizaine d’années , expliquant le fléchissement progressif de la croissance constatée dans ces pays depuis 2007 (cf. graphique n°4 pour la Chine). Si l’Inde semble poursuivre sur sa lancée, la croissance dans les trois autres pays dits ‘émergents’ (Russie, Brésil et Afrique du Sud) plonge inexorablement avec la chute du prix de leurs matières premières.

Graphique n°4 : Taux de croissance du PIB chinois [3]

A cela vient se conjuguer l’épuisement du modèle ‘Chinamérique’, à savoir une Amérique vivant à crédit grâce à l’achat de Bons du Trésor américain par la Chine, permettant ainsi aux ménages américains d’acheter les produits chinois à bas prix.

En effet, d’une part, la Chine se réoriente sensiblement vers un modèle plus centré sur sa demande intérieure – illustrée par la réduction de la part de ses exportations dans le PIB, laquelle passe de 36% avant la dernière crise à 26% aujourd’hui – et , d’autre part, l’ensemble des acteurs américains après le krach de 2008-09 ont tendance à restreindre leur endettement pour rétablir leur taux d’épargne, à l’exception des gouvernements locaux et fédéral qui ont dû soutenir le système financier pour le sauver (voir graphique n°5) :

Graphique n° 5 : Dette totale – Etats-Unis, 1946 - 2011 [4]

Autrement dit, la période de formidable croissance que l’on a connue dans les pays émergents est quasiment terminée. Ces régions du monde vont petit-à-petit rejoindre les croissances poussives des pays ‘avancés’. Comme dans ces derniers, et comme pour les Etats-Unis , la crise dans les pays émergents trouve ses racines dans la baisse du taux de profit (voir graphique n°6) :

Graphique n°6 : Évolution du taux de profit en Chine Mylème Gaulard, La crise du capitalisme chinois, Contrtemps.]]

C’est aussi cette perte de dynamique productive depuis 2004 qui explique que ces pays émergents – surtout la Chine – ont été contraints de relancer leur économie à coup de plans de relance financés par le crédit après le krac h de 2008 - 09 . Cette baisse du taux de profit explique aussi que les investisseurs se soient de plus en plus orientés vers des secteurs spéculatifs , comme l’immobilier , pour rentabiliser leur ca pital, ce qui ne peut que déboucher sur l’éclatement d ’une bulle spéculative (cf. graphique n°7 ci - dessous) . C’est ce qui explique que 65 millions d’appartements chinois restent désespérément vides et que la bourse de Shanghai connait des baisse s à répétit ion depuis quelques mois (40% depuis le début de l’année) . Ce ralentissement des activités et l ’éclatement des bulles financières et immobilières en Chine souffle nt régulièrement le froid sur les places occidentales , déstabilisant encore plus une situation économique déjà très fragile.

Graphique n°7 : Prix de l’immobilier dans les 70 plus grandes villes chinoises [5]

En cela aussi les pays émergents rejoignent les pays ‘avancés’, à savoir dans l’utilisation de politiques de relance basée s pour l’essentiel sur l’injection de monnaie de singe. En effet, suite au krach boursier et à la récession de 2008-09 , les pays ‘avancés’ ont injecté d’énormes liquidités dans le ur circuit économique via l’achat de titres financiers par le ur s banques centrales et cela dans l ’espoir de relancer la machine. C’est ce que nous montre le graphique suivant illustrant l’évolution de la masse monétaire avant et après le krach de 2008 : alors que la quantité de monnaie augmentait modérément avant celui - ci , elle quadrupl e aux Etats-Unis de 2008 à 2013 et elle double en Europe et au Japon durant la même période :

Graphique n°8 : Index d’évolution de la masse monétaire [6]

Parallèlement à cette injection de liquidités dans l’économie, nombre de pays menèrent une politique de taux d’intérêt réels négatifs (cf. graphique n°9 ci-dessous) .

Graphique n°9 : T aux d’intérêt réel des banques centrales (US, All et Japon) [7] .

Le but était de décourager l’épargne et de diriger ces liquidités vers l’investissement, dans l’espoir de les transformer en capitaux productifs et stimuler ainsi la croissance. Or, au lieu de s’investir dans l’économie réelle, ces liquidités s ont allées se loger dans la finance. Après six années de ce laxisme financier qui n’ a engendré aucun des résultats escomptés , u n membre de la banque centrale américaine reconnaissait explicitement l’échec de cette politique : « l’argent que nous avons imprimé n’a pas été aussi bien distribué que nous l’avions espéré. Il y en a trop qui est allé vers une spéculation corruptrice, ou plus ex actement corrosive » 57 . Comme l’expliquait Marx dans le Manifeste , ce que font les capitalistes pour résoudre la crise consiste « à préparer des crises plus générales et plus formidables et à diminuer les moyens de les prévenir » .

Pourquoi cette incapacité à relancer l’économie ?

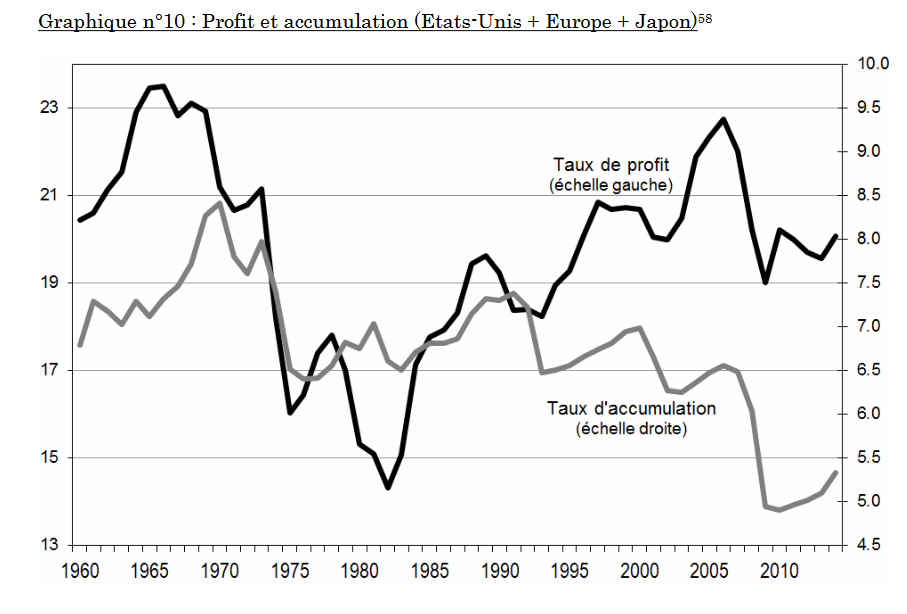

Nous nous retrouvons donc devant le paradoxe suivant : le taux de profit est globalement restauré depuis 1982, les liquidités coulent à flot, les vannes du crédit sont grandes ouvertes et les taux d’intérêt sont au plus bas ... ma is l a croissance économique décline partout et l’investissement stagne ou décroît comme l’illustre le graphique n°10 ( l’investissement est mesuré par le taux d’accumulation) .

Graphique n°10 : Profit et accumulation (Etats+Unis + Europe + Japon) [8]

Comme nt expliquer cette incapacité de l’économie à redémarrer malgré toutes ces conditions qui lui sont, pour le moins, extraordinairement favorables ? Nous y voyons quatre raisons essentielles :

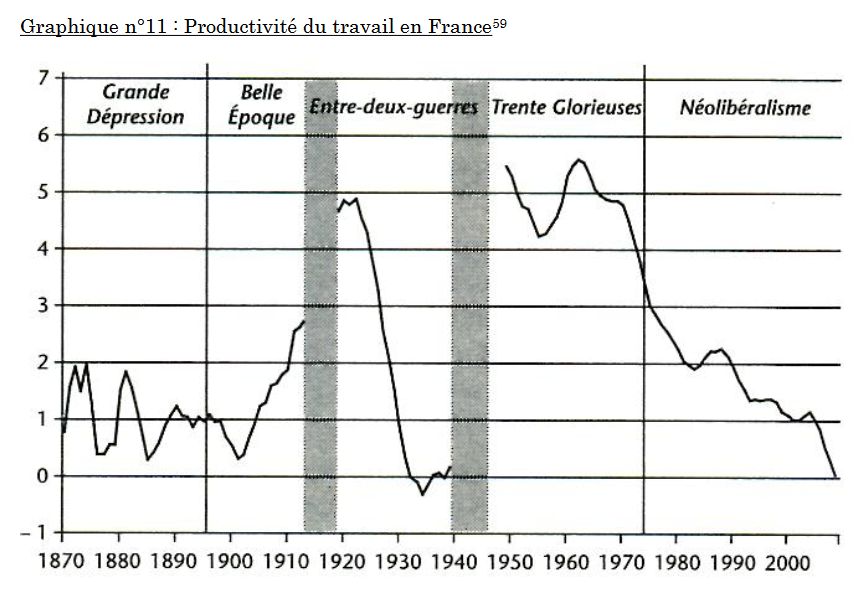

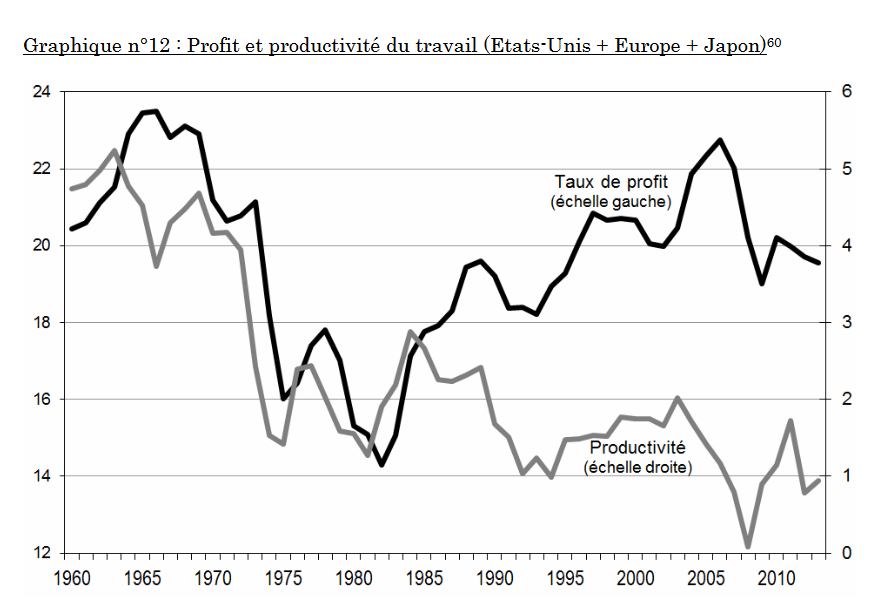

1 - Dans le livre I du Capital , Marx démontre que ce sont les gai ns de productivité qui sont à la base de la croissance économique et de l’élargissement interne des marchés. Or, depuis la fin des années 60 ces gains d iminu ent : d’une moyenne de +/ - 5 % l’an durant les trente glorieuses , ils passent à +/ - 1% , soit la moyenne historique durant le 19 è siècle . C’est cet épuisement de la dynamique du capitalisme qui explique fondamentalement la difficulté de celui-ci à relancer sa machine en investissant dans l’économie réelle pour améliorer et élargir sa base productive. Les deux graphiques n°11 et 12 nous montre nt le déclin structurel du taux de croissance de la productivité du travail depuis les années 1970 , respectivement pour la France et la Triade (Etats - Unis + Europe + Japon) . Et le graphique n°13, lui, nous montre le décl in structurel du taux de croissance de la productivité globale des facteurs pour les Etats-Unis .

Graphique n°1 1 : P roductivité du travail en France [9]

Graphique n°12 : Profit et productivité du travail (Etats - Unis + Europe + Japon) [10]

Graphique n°1 3 : P roductivité globale des facteurs aux Etats - Unis [11]

2 - Toujours dans le Capital, Marx démontre avec brio que, contrairement aux lamentations et craintes des capitalistes de l’époque – mais qui ressemblent en tous points aux actuel les , les luttes pour la r éduction de la journée de travail à dix heures et de meilleurs salaires ont incité les employeurs à améliorer leur appareil productif, donc à investir et faire des gains de productivité . Or, aujourd’hui, nous sommes dans un rapport de force très largement favorable aux employeurs et défavorable aux salariés [12], ce qui n’incite guère les premiers à investir, car il est bien plus aisé d’obtenir plus de profit en exploitant d’avantage leurs salariés qu’en investissant dans l’économie réelle. Ainsi, suite à toute une série de mesures pénalisant les travailleurs, un septième de la masse salariale au niveau mondial entre 1982 et 2010 a été transféré des salariés aux employeurs (cf. graphique n°1 4 ). C’est ce transfert massif qui explique, pour l’essentiel, la remontée globale du taux de plus - value et donc du taux de profit depuis 1982 au-delà de leurs variations conjoncturelles (cf. graphique n°2 , 10 et 12 ).

Graphique n°1 4 : Part des salaires dans le revenu mondial [13]

3 - C’est cette conjonction entre une produc tivité atone et des salaires contraints qui explique la faible demande tant en biens de production qu ’en biens de consommation . Autrement dit, c’est cette restriction globale des marchés qui n’incite guère à relancer la machine malgré tou s les facteurs trè s favorables pour le capital à l’heure actuelle . Ainsi, l es investissements encore consentis aujourd’hui le sont plus pour procéder à des rationalisation s , des fusion - acquisition s ou une modernisation de l’outil existant plutôt que pour élargir la base pro ductive , et cela d’autant plus que , les cours boursiers s’étant fortement redressés de 2009 à 2014 , les perspectives de profits financiers étaient bien plus alléchantes . Dans un contexte de faible croissance et donc de faible demande, les entreprises se pr éoccupent beaucoup plus de rétablir leurs marges, de faire du cash, de distribuer des dividendes, de développer leurs opérations financières, etc. que d’investir en élargissant leur base productive. Autrement dit, si aujourd’hui les entreprises sont rentab les et font du profit, elles le font en ration n ant la production plutôt qu’en l’élargissant, c’est la raison essentielle pour laquelle la courbe des investissements stagne ou décroît (cf. graphique n°10 ).

4 - Marx explique également que l’accumulation élar gie ne peut fonctionner que si elle dispose d’ une demande solvable suffisante en biens de consommation . Tous les modèles économiques fondés sur un déséquilibre à ce niveau ont fait faillite : tel fut le cas dans les ex - pays du bloc soviétique , dont le modè le privilégiait le secteur des biens de production au détriment du secteur des biens de consommation : « ...une circulation continuelle se fait entre capital constant et capital constant ; cette circulation est d’abord indépendante de la consommation individ uelle dans la mesure où elle n’y entre pas ; néanmoins, elle est définitivement limitée par cette dernière parce que la production du capital constant ne se fait jamais pour elle - même, mais uniquement parce qu’il s’en utilise davantage dans les sphères de la production qui produisent pour la consommation individuelle » [14] . Autrement dit, si le capitalisme est un système employant de plus en plus de biens de production et engendrant une production de masse , il a également besoin d’un marché de masse correspondant de biens de consommation pour boucler son circuit d’accumulation. Or aujourd’hui, le capitalisme survit avec une productivité atone et en comprimant la part salariale au bénéfice de la part des profits. En termes d’adéquation aux besoins de l’accumulation capitaliste, l’on pourrait alors penser qu’il suffirait de compenser en bien de production et de luxe ce que le capitalisme ne produit plus en bien de consommation de masse, mais un tel modèle n’est théoriquement ni pratiquement viable in fine d’autant plus que l’investissment tend à stagner ou à diminuer et que l’augmentation du marché des biens et services de lxue sur une niche rstreinte ne peut compenser les pertes sur le maraché salariale de masse.

En conclusion, si la reprise n’a pas eu lieu malgré un taux d profit élèvé, une injection massive de liquidités, de vances de cérdits ouvertes et de faibles taux d’intérêt, c’est parce que les entrerpises n’investissement pas, faut de gains de productivité et de débouchés, tant d’élargissement pour les biens de production que de découchés en suffisance pour les bien de consommation de masse. [15]

Le prochain Krach : Où et quand ?

En réalité, le krach financier a déjà commencé depuis 2015 de façon rampante pour se déclarer aujourd’hui de plus en plus ouvertement. Ce krach résulte du taux de profit conjoncturellement orienté à la baisse depuis 2013 (cf. graphique n°2). Il est donc fort probable que la crise qui se développe dans l’économie réelle et qui percole maintenant dans la finance , éclatera au grand jour dans les mois à venir ou en 2018 au plus tard.

Et demain ?

Marx caressait l’espoir de « déterminer mathématiquement les lois principales des crises » mais le temps et certaines données lui firent défaut [16]. Cet espoir est désormais accompli grâce à la formalisation des indicateurs économiques qu’il a élaboré et aux statistiques disponibles. Nous venons d’exposer très brièvement l’une des multiples variantes de sa mécanique équationnelle [17] . Son caractère dynamique et prédictif nous permet, avec toute la prudence requise, d’esquisser quelques grands traits de la crise à venir et de ses voies de sortie possible.

Depuis deux siècles, le capitalisme a connu une succession d’ordres productifs durant lesquels ses grands déterminants se présentaient selon une logique d’ensemble qui faisait sens pendant un laps de temps donné : capitalisme sauvage, capitalisme victorien, capitalisme colonial, etc [18]. Au ving tième siècle, a près les trente désastreuses (1914 - 1945) et les trente glorieuses (1945 - 1975), les trente piteuses du néolibéralisme (1982 - 2016) arrivent également à épuisement . La crise de 2001 signalait déjà l’échec de cet ordre productif que la crise des subprimes (2008 - 09 ) est venue confirmer ... à tel point qu’il n’a jamais pu réellement redémarr er depuis lors et qu’il replonge à nouveau dans la gadoue aujourd’hui ! Signe des temps, l’on voit ressurgir parmi les économistes actuels des analyses sur la possibilité d’une stagnation séculaire[La plus récente et fameuse référence est incontestablement l’ouvrage de Robert J. Gordon : The Rise and Fall of American Growth. The US Standard of Living since the Civil Wa r , Princeton University Press, janvier 2016, 768 p..]] déjà entrevue par les économistes classiques (Adam Smith et David Ricardo). Dès lors, la crise actuelle s ignera - t - elle la faillite irrémédiable de l’ordre productif néolibéral mis en place au début des années 1980 ? S’ il n’existe aucune limite absolue au - delà de laquelle le capitalisme s’effondrerait [19], suffisamment d’éléments sont néanmoins réunis pour estimer que l’ ordre productif néolibéral a définitivement fait son temps . Cependant, la faillite d’un ordre productif n ’entraîne pas ipso facto l’émergence d’un nouveau car un faisceau de conditions économiques, sociales et politiques est requis. Force est de constater qu e ce faisceau n’est. pas présent dans la situation actuelle [20] . Comment le capitalisme pourra-t- il alors subsister dans ces conditions et comment pourra- t- il se sortir de cette nouvelle crise qui s’annonce encore plus grave que la précédente ? En s’appuyant sur le constat que, depuis les années 1980, il a pu sortir de chacune de ses crises en augmentant le deg ré d’exploitation des salariés, t rois possibilités s’offrent à lui : La première consistera à mobiliser tous les moyens classiquement à sa disposition. Les dernières mesures prises par la BCE (Banque Centrale Européenne) rentrent dans ce cadre. Cependant, force est de constater qu’il s ont déjà très fortement été u tilis é s et que leur efficacité a progressivement décru au cours du temps jusqu’à s’être révélé s à peu près nulle depuis 2009 . Ainsi, ne dispose-t-il quasiment plus de l’arme des taux d’intérêt pour relancer la machine puisqu’ils sont déjà au plus bas et que leur diminution depuis 2007 n’a pas eu les effets escomptés. De même, compte tenu des niveaux atteint s par l’endettement de tous les acteurs, mener des politiques de relance par ce moyen paraît peu probable ou sont par avance condamnées à l’échec , etc. Peu de latitude de ce côté - là donc.

La seconde consisterait , via une guerre ou une crise dévastatrice, à mener une politique de dévalorisation massive du capital (tant fictif que productif ) et de la main - d’œuvre afin de rétablir l es conditions d’un nouveau cycle d’accumulation. Jusqu’à présent, une telle éventualité a été écartée pour deux raisons. La première c’est qu’elle lèserait inévitablement des fractions entières du capital. Ainsi , jusqu’à p résent, les politiques menées ont consisté à préserver le capital productif et fi nancier de toute faillite ou dévalorisation massive . Cela s’est fait de deux manières : d’une part, par le sauvetage d’institutions financières et d’entreprises [21] en banque rout e via un transfert de leur s dettes privées vers les dettes publiques et, à travers les mesures d’austérité, par une ponction sur la plus- value ; d’autre part par l’injection massive de liquidités. La seconde, c’est qu’ une telle dévalorisation d’ampleur pour des centaines de millions de salariés contient un risque social et politique non négligeable. En effet, malgré une combativité émoussée par le poids du chômage, les salariés conservent encore leur potentiel de contestation, d’autant plus qu’ils n’ont pas connu de défaite majeure dans des combats d’ampleur pour résister à la dégradation de leurs conditions de vie. Autrement dit , mener une telle politique d ’attaques massives contre les salaires comporterait des risques encore jugés trop élevés jusqu’à présent.

La troisième, et la plus probable, consistera à rétablir le taux de profit , qui est conjoncturellement à la baisse depuis 2013 , ainsi qu’à préserver le capital productif et le secteur financier de tout e dévalorisation massive de leurs actifs. Cette po litique sera assumée par l’Etat qui la fera payer ensuite à la population via une nouvelle augmentation du taux d’exploitation imposé aux salariés. Cette politique , jugée socialement et politiquement la moins risquée, n’est cependant aucunement amenée à ré ussir comme l’a démontré la quasi - stagnation de la croissance qui s’est installée depuis 2009 .

Rien dans la situation présente ne permet donc d’entrevoir une issue favorable aux contradictions du capitalisme. A terme, celui - ci nous conduit dans le mur. Ma is si les crises n’engendrent pas automatiquement une remise en cause de ce système, son renversement ne se fera pas sans crise. Le seul véritable espoir serait alors qu’à la faveur de l’austérité accrue les salariés commence nt à contester la logique capit aliste dominante et le pouvoir de la bourgeoisie, premiers pas vers la disparition de ce système qui nous mène à la ruine .