Tiré de Médiapart.

Voici encore un mois, le milliardaire indien Gautam Adani était l’homme le plus riche d’Asie et le deuxième homme le plus riche du monde. Sa fortune était estimée à pas moins de 120 milliards de dollars et était ainsi supérieure à celle de Jeff Bezos, fondateur d’Amazon. Cette fortune était principalement basée sur les actions de sept des filiales de son immense conglomérat indien, qui s’étend des ports au charbon en passant par les aéroports et l’électricité. Mais cette richesse a fondu aujourd’hui de plus d’un tiers à la suite de la chute spectaculaire des actions du groupe depuis le 27 janvier dernier.

Des révélations sulfureuses

Ce qui a fait vaciller l’empire Adani, c’est un rapport d’un groupe financier étasunien, Hindenburg Research. Ce dernier prétend avoir réalisé une investigation de plus de deux années pour mettre au jour « la plus grande fraude de l’histoire des affaires ». Selon cette étude, Gautam Adani a utilisé plusieurs proches, dont son frère Vinod, pour construire un vaste réseau de sociétés-écrans dans divers paradis fiscaux. Hindenburg a identifié pas moins de 38 entités sur l’île Maurice, avec des connections multiples vers des entités à Chypre, dans les Émirats arabes unis (EAU), à Singapour et dans divers États des Caraïbes.

Ce que soutient Hindenburg, c’est que cette structure a participé à la construction de l’explosion de la fortune de Gautam Adani. Cette dernière a été multipliée par six en trente ans, à la suite d’une politique d’acquisitions débridées dans toute l’Inde et dans de multiples secteurs. Une croissance qui a reposé sur des crédits bancaires, souvent auprès des banques publiques (qui ne détiendraient pas moins de 30 % du groupe), mais aussi sur une hausse continue et spectaculaire des actions des entreprises du groupe (pas moins de 819 % en trois ans). La hausse offrait des garanties pour obtenir des prêts et la possibilité d’utiliser les actions pour réaliser les acquisitions.

Mais Hindenburg montre que le réseau offshore de Gautam Adani a permis de soutenir cette hausse directement et indirectement. Selon les informations du groupe, ces entités de l’ombre représenteraient entre 30 % et 47 % des volumes d’échanges réalisés sur les actions Adani. Ces sociétés offshore manipulaient les cours et utilisaient les plus-values réalisées pour les transmettre ensuite à des entreprises du groupe Adani. Selon Hindenburg, une société basée aux EAU contrôlée par Vinod Adani et n’ayant en apparence aucune activité ni aucun employé a ainsi « prêté » un milliard de dollars à Adani Power, la division énergétique du groupe.

Le réseau offshore permettait donc de tromper investisseurs et banquiers en renflouant les sociétés du groupe, mais aussi en servant de « réservoir à mauvais actifs ». Hindenburg explique comment Adani Enterprises, la division pour les « activités nouvelles » du groupe, a transféré des actifs de mauvaise qualité à une société basée à Singapour. Une fois les actifs transférés, les bénéfices d’Adani Enterprises étaient fortement améliorés aux yeux du marché et des banques. Hindenburg souligne aussi l’importance de la corruption dans la croissance du conglomérat indien.

Dès le 29 janvier, Adani Group, après avoir démenti toutes les informations de Hindenburg, a publié une longue réponse au groupe financier de 413 pages qui entre assez peu, en réalité, dans le détail des accusations. La contre-attaque porte plutôt sur la nature de Hindenburg, qui est aussi un fonds spécialisé dans la vente à découvert (autrement dit dans le pari à la baisse sur les actions). Les Étasuniens auraient donc cherché à discréditer Adani pour faire baisser l’action et empocher la mise. Hindenburg a, de son côté, répondu à cette réponse en précisant certaines de ses accusations.

Une pyramide de Ponzi à l’indienne

Si ces révélations ont été écoutées par le marché, c’est parce que la réputation du groupe Adani est sulfureuse et que sa situation financière pose question. Le groupe s’est en effet construit en grande partie grâce à la proximité de Gautam Adani avec le BJP, le parti nationaliste hindou, et le premier ministre Narendra Modi, au pouvoir depuis neuf ans en Inde.

Gautam Adani est un ami personnel du chef du gouvernement indien, qu’il a connu à la fin des années 1990 lorsque ce dernier dirigeait l’État du Gujarat. Gautam Adani avait alors obtenu toutes les concessions nécessaires pour construire un gigantesque complexe portuaire à Mundra, dans l’est de cet État. Avec l’arrivée au pouvoir à New Delhi de Narendra Modi en 2014, la fortune et la diversification du groupe s’accélèrent.

À chaque fois, il semble bénéficier d’une certaine bienveillance du pouvoir fédéral. Ainsi, en 2019, lors de la privatisation de six aéroports, c’est Adani Enterprises qui rafle la mise, alors même que le groupe n’a aucune compétence dans ce secteur. L’année suivante, il rachète l’aéroport de Bombay après que l’ancien actionnaire a été mis sous la pression des autorités de lutte contre la fraude. Mais, globalement, Adani a construit son empire fondé sur les services aux collectivités (énergie, ports, électricité, etc.) sous la protection de ses amis politiques.

Néanmoins, la protection du pouvoir ne suffit pas. Pour payer cette croissance, il faut pouvoir s’endetter. La croissance rapide depuis la fin des années 2010 d’Adani s’est faite par une augmentation considérable de la dette du groupe. Ce dernier s’est toujours voulu rassurant sur le sujet, estimant que ses activités permettaient de générer suffisamment de liquidités pour rembourser sa dette.

Mais le doute a commencé à naître l’an passé. Entre 2019 et 2022, la dette nette du groupe (la dette brute moins les actifs du groupe) a été multipliée par cinq, à 513 milliards de roupies (environ 5,8 milliards d’euros). En parallèle, le bénéfice net du groupe s’est établi sur l’année financière 2021-2022 à 4,9 milliards de roupies, soit environ 555 millions d’euros. En septembre dernier, la société d’évaluation CreditSights, filiale de l’agence de notation Fitch, avait estimé que la dette du groupe s’élevait à 14,9 fois son bénéfice net d’exploitation (Ebitda). Un ratio extrêmement élevé, qui traduit une fragilité certaine.

Dans ce cas, la situation réelle du groupe a de quoi inquiéter. Pour financer le coût de la dette, celui-ci est donc contraint à une croissance à marche forcée pour récupérer de nouvelles activités, et partant de nouvelles sources de liquidités. Mais pour financer ces acquisitions, il faut de l’argent. Le risque est donc de se retrouver dans un schéma de Ponzi, où les dettes nouvelles permettent de rembourser les anciennes.

À partir de l’automne dernier, les actions des sept sociétés cotées du groupe commencent à se stabiliser et à baisser. Afin de rassurer sur sa situation d’endettement et d’afficher la confiance des grands investisseurs dans son conglomérat, Gautam Adani s’était décidé à ne plus passer par le crédit bancaire mais par une émission d’actions. Cette levée de fonds de 2,5 milliards de dollars, devant couvrir les dépenses prévues cette année, était prévue pour le mercredi 1er février.

Panique à Bombay

Le marché était ainsi prêt, en quelque sorte, à donner crédit aux révélations de Hindenburg. Mais, dans ce cas, c’est bien l’hypothèse selon laquelle le conglomérat indien est un immense miroir aux alouettes qui est devenue crédible. Malgré les démentis, l’effet a donc été dévastateur sur les actions des entreprises du groupe Adani. En une semaine, les actions Adani Power ont perdu 32 % à la Bourse de Bombay, celles d’Adani Green Energy, filiale d’énergie renouvelable du groupe, 49,7 %, celles d’Adani Enterprises, 56 %. La valeur totale du groupe a fondu de 108 milliards de dollars, un peu plus de sa valeur d’il y a une semaine (202 milliards de dollars).

L’affaire a permis dans un premier temps à certains investisseurs de sortir et de prendre des bénéfices pour éviter une correction future. Hindenburg souligne en effet que les actions du groupe affichent une surévaluation de 85 % par rapport à ses actifs déclarés. Adani est au pire une fraude mais au mieux une bulle. Il vaut donc mieux sortir. La chute des cours qui suit ces ventes provoque cependant des ventes réflexes et automatiques. La panique fait le reste.

Devant ce désastre, Gautam Adani tente un coup de poker : maintenir sa levée de fonds pour rassurer les marchés en affichant la confiance de quelques grands investisseurs. Le 31 janvier, il annonce par conséquent le maintien de l’opération, ayant obtenu l’accord sur 92 % des fonds. L’opération est réalisée par de grands noms propres en théorie à rassurer les marchés : Sajjan Jindal, magnat de l’acier indien, Sunil Bharti Mittal, président d’un des géants des télécoms indiens, mais aussi le fonds souverain d’Abu Dhabi, IHC, ou encore le grand gestionnaire d’actifs londonien Jupiter AM.

Mais les actions continuent de fondre comme neige au soleil et leur valeur est déjà de 27 % inférieure au prix de l’opération. Le pari est, en réalité, perdu : aucun investisseur n’accepterait d’acheter à un tel prix, sans aucune perspective de redressement. Mercredi 1er février, le groupe annonce qu’il renonce à l’opération pour des « considérations morales », provoquant une nouvelle panique boursière qui oblige les autorités à suspendre les actions à Bombay.

Le groupe semble privé de tout mode de financement. Ses actions ont cessé d’être accepté comme garanties pour les prêts, les obligations de l’entreprise s’échangent entre 30 et 40 % de leur valeur faciale et aucune levée de fonds ne semble possible dans l’immédiat. La confiance des marchés en Gautam Adani est désormais très affaiblie. Il semble donc difficile de financer toute nouvelle croissance. Or, il est très possible que le groupe, sous sa forme actuelle, ne supporte pas l’absence de croissance, compte tenu du poids de sa dette. Dans ce cas, son avenir est très incertain.

En passant, on notera que TotalEnergies est très exposé au conglomérat : il a pris en 2019 une participation de 37,4 % dans Adani Total Gas, de 21 % dans Adani Green Energy et de 25 % dans Adani New Industries en 2022. Le groupe pétrolier français est donc un partenaire étroit de la croissance du groupe Adani.

Le groupe français a répété au Monde sa confiance dans son partenaire indien en insistant sur ses « actifs lucratifs, comme les ports et les aéroports ». La réponse est cependant à côté de la question. Il est indéniable qu’Adani dispose d’actifs solides, mais si ces derniers ne peuvent supporter sa dette, ils n’empêcheront pas la chute du conglomérat. D’autant que la dette du groupe est à court terme, aucun de ses crédits n’arrivant à maturité après 2024. Il y a donc le feu au lac.

Le dilemme de Narendra Modi

Désormais, la question est aussi politique. Le pouvoir de Narendra Modi est pris dans un dilemme. Il ne peut pas vraiment lâcher le groupe Adani et son ami de toujours (qui vient d’ailleurs d’acheter NDTV, une des dernières chaînes de télévision indépendantes du pays), mais il doit aussi donner des gages aux investisseurs internationaux, dont la confiance dans l’Inde est désormais gravement atteinte. Cela tombe d’ailleurs fort mal pour le premier ministre indien, qui tente de placer son pays, dont le coût du travail est encore particulièrement bas, d’attirer les groupes qui souhaitent quitter une Chine devenue chère et en conflit avec l’Occident. Mais la Chine, qui vient de rouvrir son économie, reste compétitive, et il existe des concurrents, du Vietnam au Bangladesh. Un tel désastre boursier, dès lors, n’est pas le bienvenu.

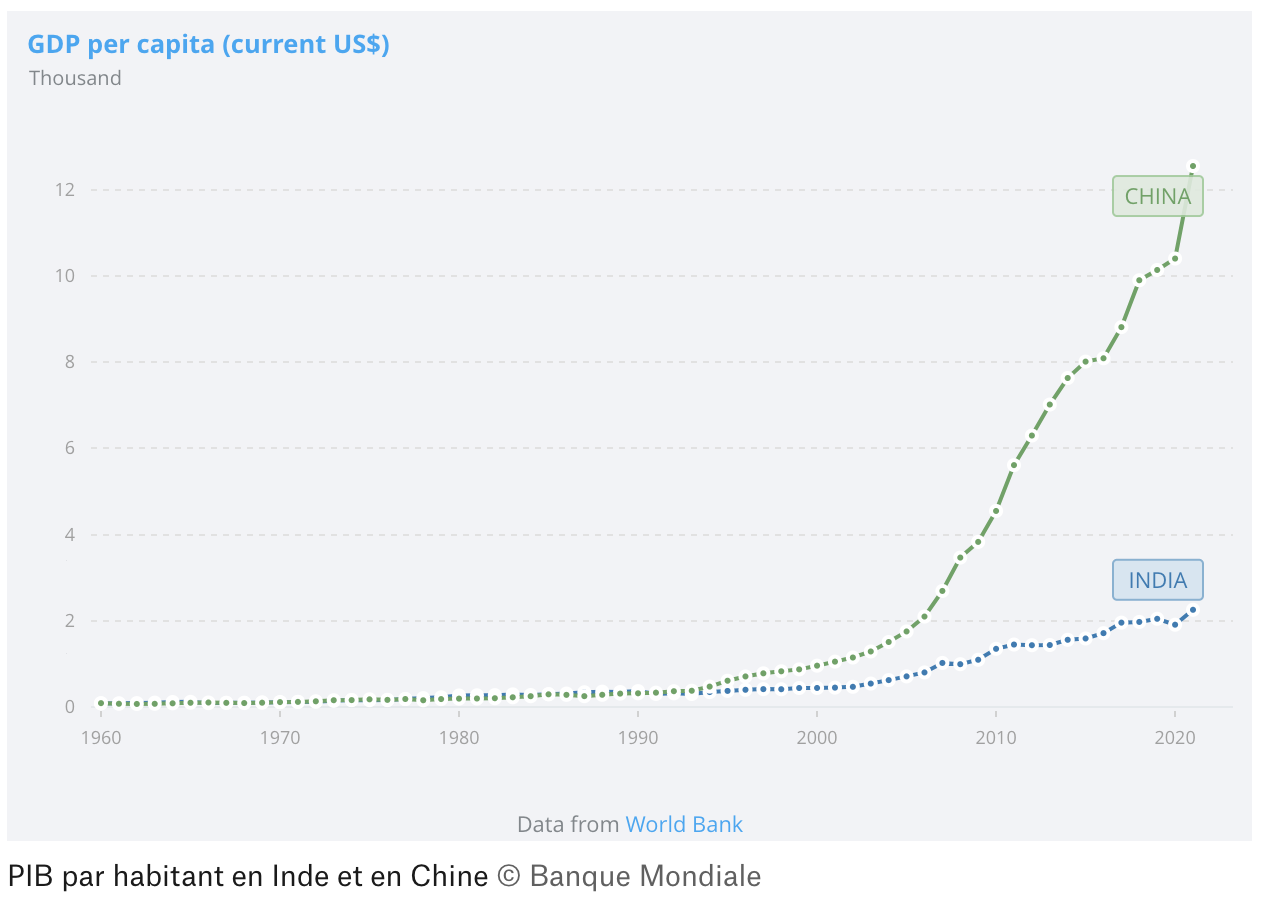

Plus globalement, cette affaire vient rappeler les déséquilibres de la croissance indienne. Cette dernière reste une des plus fortes du monde (elle est attendue par le Fonds monétaire international à 6,1 % en 2023, après 6,8 % en 2022), mais elle s’est construite autour d’un réseau d’oligarques proches du pouvoir, qui captent une grande partie de la valeur créée, et reste faible au regard du nombre d’habitants du pays.

Si le nombre de pauvres a ainsi reculé, comme dans les pays émergents en croissance, ils restent encore nombreux. Selon la Banque mondiale, la part de la population vivant avec 6,85 dollars par jour en parité de pouvoir d’achat était de 25 % en Chine et de 84 % en Inde en 2019, avec une tendance à la stabilisation en Inde. En regard, l’Inde compte une poignée d’ultrariches protégés du pouvoir, dont deux, Gautam Adani et Mukesh Ambani, à la tête d’un conglomérat rival, figurent parmi les dix personnes les plus riches du monde, selon Forbes.

Alors même que le PIB par habitant indien est près de six fois plus faible que celui de la Chine (2 500 dollars contre 12 700 dollars), le pays fait face à de multiples défis : mieux répartir la richesse créée, respecter des écosystèmes très dégradés et se libérer d’un capitalisme de connivence qui semble être son mode actuel de développement.

Romaric Godin

Un message, un commentaire ?