1. Trois grandes tendances du capitalisme

Dans ce qui suit, on se propose d’utiliser une méthode que l’on pourrait qualifier de « spectrographique ». Elle consiste à caractériser les phases du capitalisme à partir d’une batterie d’indicateurs et permet d’identifier trois grandes tendances :

– une crise de régulation du capitalisme ;

– le basculement de l’économie mondiale ;

– la contradiction entre modèle énergétique et défi climatique.

Une crise de régulation

Parler de crise de régulation est une facilité de langage qui n’implique pas de ralliement à la théorie de la régulation, et certainement pas à ses implications « harmonicistes ». L’idée de fond est que le capitalisme redéfinit périodiquement un mode de fonctionnement spécifique, qui doit répondre à un certain nombre de contradictions auxquelles il est en permanence confronté mais qu’il « gère » de manière différente. Le capitalisme a une histoire : ses mécanismes profonds sont immuables mais son mode de fonctionnement diffère d’une période à l’autre, et aussi d’un pays à l’autre. Cette approche permet de repérer deux grandes phases dans l’histoire récente du capitalisme : l’« Age d’or » du capitalisme « fordiste », qui va de la deuxième guerre mondiale à la récession généralisée du milieu des années 1970, et le capitalisme »néolibéral » qui lui succède, après une période de transition, et qui est entré en crise ouverte en 2008.

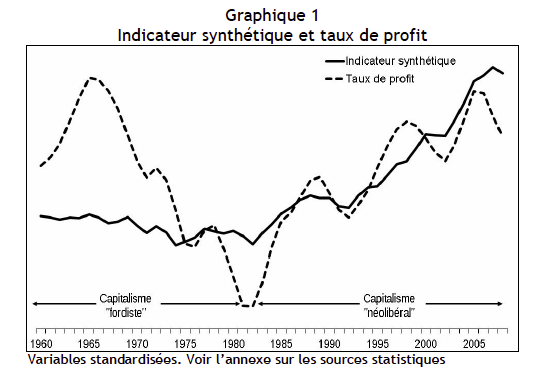

La méthode utilisée ici pourrait être qualifiée de « spectrographique ». Elle consiste à mobiliser une batterie d’indicateurs dont on tire un indicateur synthétique. Le premier constat est que cet indicateur est en phase avec le taux de profit (graphique 1). Jusqu’au milieu des années 1980, cet indicateur reste à peu près plat, ce qui est une manière d’illustrer le caractère relativement régulé du capitalisme durant cette période. Cependant le taux de profit se met à baisser par paliers : dès 1967 aux Etats-Unis, puis dans l’ensemble des grands pays capitalistes avec les récessions généralisées de 1974-1975 et 1980-1982. Intervient alors le « grand tournant » qui va mettre en place le capitalisme néolibéral. C’est une nouvelle période qui s’ouvre alors, marquée par le rétablissement du taux de profit, en dépit de fortes fluctuations qui correspondent aux récessions, en particulier celles de 1991-1993 et de 2000-2002.

Cette restauration du taux de profit s’accompagne d’une inflexion majeure dans l’évolution de l’indicateur synthétique : alors qu’il était à peu près constant, il se met à augmenter de manière quasi-exponentielle. Notre analyse consiste à dire que cette hausse traduit les transformations du capitalisme qui ont été nécessaires au rétablissement du taux de profit. Cette thèse admet un corollaire important : on ne peut modifier le mode de fonctionnement du capitalisme néolibéral sans faire baisser le taux de profit.

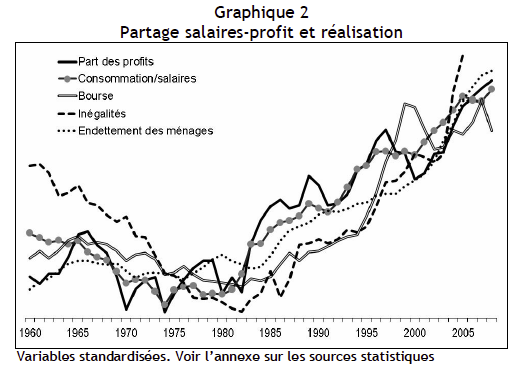

Les composantes de l’indicateur synthétique peuvent être analysées autour de deux questions : quel partage de la valeur ajoutée, quelle configuration de l’économie mondiale ? Le principal moyen pour restaurer le taux de profit est de faire baisser la part des salaires dans la valeur ajoutée et donc d’augmenter celle des profits. Et c’est exactement ce qui se passe à partir du milieu des années 1980 comme le montre l’indicateur Part des profits du graphique 2.

Mais ce mode de rétablissement du taux de profit pose immédiatement un problème de réalisation : à qui vendre les marchandises si la demande des salariés progresse moins vite que la production ? Soulignons au passage que cette problématique n’a rien de « keynésien » : la contrainte de réalisation fait partie des contradictions essentielles du capitalisme. Le capitalisme néolibéral a su y apporter des réponses, d’une autre nature que celles du capitalisme fordiste. La consommation a en effet augmenté plus vite que les salaires, compensant assez exactement le déplacement du partage salaires-profit, comme le montre l’indicateur Consommation/salaires du graphique 2.

Ce résultat a pu être obtenu grâce à la consommation des riches et au surendettement des ménages (indicateur Endettement des ménages). La forte progression des revenus financiers (voir l’indicateur Bourse) a conduit à une répartition des revenus de plus en plus inégalitaire (voit l’indicateur Inégalités). Toutes les courbes correspondantes sont en phase, parce qu’elles reflètent une configuration qui répond de manière cohérente à la contrainte de réalisation. Un corollaire important est que la montée des inégalités est parfaitement fonctionnelle. Par conséquent, il serait vain de vouloir les réduire tout en maintenant un partage de la valeur ajoutée défavorable aux salariés, dont tout le reste se déduit.

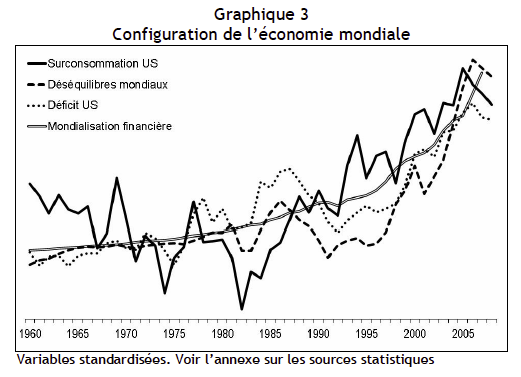

La configuration de l’économie mondiale à partir des années 1980 fait apparaître la croissance à crédit d’un certain nombre de pays, et notamment des Etats-Unis. Le modèle de croissance étatsunien est fondé sur une surconsommation domestique qui induit un déficit extérieur croissant, couvert par des entrées de capitaux. Le taux d’épargne des ménages baisse régulièrement à partir de 1980 pour pratiquement s’annuler à la veille de la crise. On retrouve ce mouvement sous forme d’une hausse régulière de l’indicateur de surconsommation (graphique 3). La courbe du déficit US évolue selon un parallélisme étonnant. Le besoin de financement croissant des Etats-Unis est alors le principal moteur de déséquilibres mondiaux aggravés. L’indicateur retenu mesure le volume des excédents et déficits des principaux pays : il augmente lui aussi, de manière accélérée à partir du milieu des années 1990. Enfin l’indicateur de mondialisation financière - mesurée ici par le rapport des avoirs extérieurs totaux au PIB mondial - enregistre lui aussi une inflexion à la hausse.

Le point important à mentionner est que ces différentes « courbes » ne montent pas ensemble par hasard, mais que ce mouvement général traduit les rapports internes qui fondent la cohérence instable du capitalisme néolibéral. La grille de lecture générale pourrait donc être la suivante : toutes les courbes ne pouvant monter indéfiniment, le capitalisme néolibéral ne pouvait se reproduire durablement en tant que mode de régulation. Mais, en même temps, sa logique d’ensemble rendait nécessaire cette progression sans fin. Le fait que les « courbes » du capitalisme néolibéral soient venues buter sur une sorte de plafond, déclenchant ainsi la crise, équivaut donc à une crise profonde de cette configuration du capitalisme.

Le basculement de l’économie mondiale

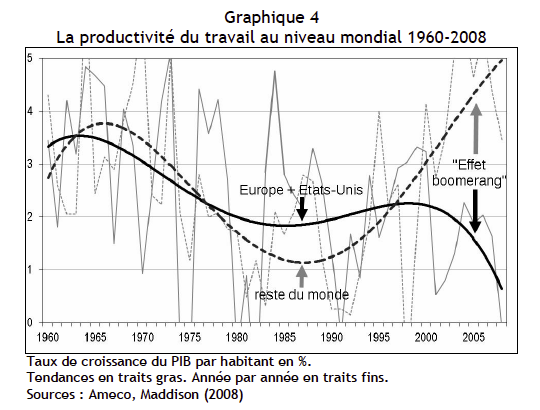

La croissance de la productivité du travail est l’élément essentiel du dynamisme du capitalisme. C’est elle qui permet de rendre compatible la progression du salaire avec le maintien du taux de profit. C’est le critère (il y en a d’autres) que l’on prendra ici pour repérer le « grand basculement » de l’économie mondiale, en distinguant les « vieux » pays capitalistes (ici l’Europe et les Etats-Unis) et le reste du monde. Cette partition pourrait être affinée mais elle suffit à faire apparaître les facteurs de divergence.

Le premier constat est que la productivité (mesurée ici par le PIB par habitant) tend à ralentir durant la période fordiste, selon une trajectoire similaire à celle du taux de profit repérée plus haut (graphique 4). Cette corrélation illustre un trait essentiel du capitalisme : la productivité du travail est en quelque sorte le « socle » sur lequel peut se construire une dynamique positive du taux de profit. L’épuisement des gains de productivité est l’une des causes majeures de l’entrée en crise du capitalisme fordiste.

Le deuxième constat est que le taux de profit se rétablit durant la période néolibérale malgré des gains de productivité qui restent à un niveau relativement bas par rapport à la phase fordiste, mais conforme à la moyenne de très longue période. Cela veut dire que le capitalisme a trouvé d’autres sources de soutien du profit que les gains de productivité exceptionnels de la période fordiste qui apparaît de ce point de vue comme une parenthèse. Mais un troisième constat vient encore modifier la perspective d’ensemble. Depuis une bonne dizaine d’années, on voit se manifester l’« effet boomerang » de la mondialisation. Les gains de productivité s’effondrent dans les vieux pays capitalistes, Europe et Etats-Unis, mais ils sont orientés de manière spectaculaire à la hausse dans le reste du monde. Ce grand renversement du monde signifie que les sources de dynamisme du capitalisme se trouvent maintenant dans les pays dits émergents. Il y a là une caractéristique qui pèse sur les conditions de l’après-crise et devrait conduire à de nouvelles théorisations de l’économie mondiale.

La contradiction entre modèle énergétique et défi climatique

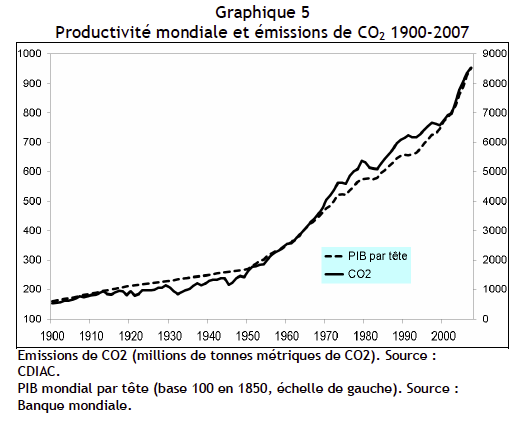

Les gains de productivité du travail, ce facteur essentiel de la dynamique capitaliste, se sont historiquement accompagnés d’une consommation d’énergie croissante, elle-même à la source des émissions de gaz à effet de serre. Quand on compare les émissions de CO2 et la productivité du travail (mesurée ici par le Pib mondial par tête), on ne peut qu’être frappé par une étroite corrélation qui se confirme sur longue période (graphique 5).

2. Les coordonnées de la crise

La crise a éclaté dans un secteur étroit de la finance et s’est étendue à l’ensemble du capitalisme mondial. Mais ce n’est pas pour autant une crise financière. L’analyse qui précède montre que la finance a joué un rôle central dans la construction d’un mode de régulation qui a permis au capitalisme néolibéral de se reproduire dans le temps et à durer près de trois décennies. C’est en effet la financiarisation qui a permis les transferts de revenus et de capitaux assurant une certaine cohérence d’ensemble à ce modèle.

Comme toutes les courbes décrites plus haut ne pouvaient monter indéfiniment, l’une d’entre elles devaient venir buter sur les limites de leur progression. Cela aurait pu par exemple craquer, comme certains le prédisaient, du côté du financement du déficit de Etats-Unis. C’est d’ailleurs, d’un segment étroit de la finance (subprime), qu’est venu le choc initial.

D’un point de vue théorique, on pourrait parler d’une explosion du « capital fictif » : les titres financiers, dont la valeur faciale n’a cessé d’augmenter, sont au fond des droits de tirage virtuels sur la plus-value. La crise se déclenche quand une partie de ces droits de tirage perdent de leur substance, parce que leur montant est sans commune mesure avec la plus-value effectivement créée. Il ne s’agit donc pas d’une crise financière mais d’une crise d’ensemble du modèle néolibéral, qui vient buter sur l’impossibilité d’extraire autant de plus-value qu’en exige le capital financier.

Cette crise, qui n’est pas prête de se refermer, peut au fond être synthétisée ainsi : en dépit d’un ralentissement des gains de productivité, le capitalisme néolibéral a pu rétablir le taux de profit en accumulant une masse considérable de dettes. Le sauvetage des banques par les pouvoirs publics a conduit à transférer une partie des dettes privées sur les dettes publiques (sans qu’aucune condition n’ait été imposée aux banques lors de leur sauvetage). L’occasion était pourtant belle de réglementer à chaud le système financier. Aujourd’hui, aussi bien aux Etats-Unis qu’en Europe, la perspective imposée par la finance est une politique d’austérité qui conduirait en fin de compte à faire supporter les pertes potentielles par les peuples. L’austérité est au fond une violence exercée pour valider les droits de tirage sur la plus-value auxquels le Capital se refuse à renoncer. Le système est aujourd’hui bloqué parce que sa « cohérence instable » a été profondément ébranlée.

Le projet des dominants, qui consiste à revenir au business as usual antérieur vient alors buter sur quatre contradictions ou « dilemmes » (2).

La répartition : le taux de marge, autrement dit la part des profits dans la valeur ajoutée, a pratiquement retrouvé son niveau d’avant crise aux Etats-Unis. En Europe, le rétablissement s’est aussi amorcé, mais à un rythme moins soutenu. Ce résultat est obtenu par la combinaison de gains de productivité élevés (obtenus essentiellement par destruction d’emplois) et de gel ou même de baisse des salaires, dans un contexte de chômage de masse.

Aux Etats-Unis, la reprise hésitante a peu créé d’emplois et le taux de chômage reste à un niveau élevé. Cette reprise sans emplois (jobless recovery) est inédite, si l’on compare cette récession aux précédentes. Ce brutal rétablissement du profit conduit d’ores et déjà à un blocage de la croissance, qui pourrait se transformer en nouvelle récession et faire chuter de nouveau les profits. Tel est le premier dilemme auquel le capitalisme est aujourd’hui confronté. Il est moins visible que la crise de la dette, mais c’est le socle sur lequel cette dernière se développe.

La mondialisation fait apparaître un nouveau dilemme que l’on peut résumer ainsi : la résorption des déséquilibres mondiaux ne peut se faire qu’au prix d’un ralentissement de la croissance aux Etats-Unis et, par extension, dans l’ensemble des vieux pays capitalistes. Un rapport de l’ONU notait que « la reprise mondiale a été freinée par les économies développées » et soulignait le risque d’un « rééquilibrage non coordonné de l’économie mondiale » (3). Aux Etats-Unis, le taux d’épargne des ménages a cessé de baisser et a même gagné quatre points depuis le début de la crise. L’effet sur le solde commercial a été immédiat et pratiquement du même ordre. C’est à première vue une bonne chose, puisque cela implique un moindre recours de l’économie des Etats-Unis aux capitaux étrangers. Mais la contradiction est alors la suivante : puisque la baisse du taux d’épargne a été l’un des moteurs de la croissance aux Etats-Unis, le fait qu’il augmente signifie qu’il va dorénavant jouer en sens inverse.

La politique budgétaire introduit un troisième dilemme dont la formulation est très simple : la résorption des déficits implique une réduction des dépenses publiques qui, sans parler de ses effets sociaux, ne peut qu’aggraver les tendances récessionnistes.

Le dilemme européen naît de la crise des dettes souveraines. Le triple refus des classes dirigeantes européennes d’une mutualisation des dettes publiques, d’une réelle contribution des banques, et d’une mise au pas de la finance, conduit à un enlisement de la zone euro dans la récession.

Ces quatre « dilemmes » sont étroitement imbriqués. Ils dessinent une « régulation chaotique » du capitalisme, durablement incapable de trouver une trajectoire de sortie de crise compatible avec des intérêts profondément contradictoires. Tout se ramène au fond à ce double constat : d’une part des éléments essentiels du modèle néolibéral ont été remis en cause et rendent impossible de retrouver sa cohérence. En particulier la croissance fondée sur l’endettement des agents privés ou des pays (à travers leur déficit extérieur) n’est plus possible. Au contraire, et c’est le second constat, cet amoncellement de dettes pèse sur toute possibilité de reprise. On pourrait utiliser ici la métaphore de l’inertie thermique d’un matériau qui mesure le temps nécessaire pour qu’il revienne à sa température initiale. Le capitalisme est un matériau inerte, en ce sens qu’il se refuse à annuler cette montagne de dettes : par conséquent il faudrait autant de temps pour résorber ces dettes qu’elles en ont mis à s’accumuler, ce qui veut dire une bonne décennie d’austérité.

De la crise de régulation à la crise systémique

Le cadre d’analyse précédent permet de comprendre pourquoi la crise de régulation du capitalisme néolibéral est en train de se transformer en crise systémique : ce qui est désormais en cause, c’est le mode capitaliste de satisfaction des besoins sociaux. On a vu que le capitalisme pouvait revêtir deux formes polaires en fonction de l’usage qu’il fait des gains de productivité. S’il les redistribue aux salariés, on a un capitalisme régulé dont le prototype est la période des « Trente glorieuses ». Si au contraire, il tend à les conserver sous forme de rentes, alors on a un capitalisme dérégulé dont le capitalisme néolibéral est un parfait exemple. Avec la crise actuelle, le capitalisme entre dans une sorte d’impasse.

D’un côté, le modèle néolibéral ne peut être relancé, parce que des ressorts essentiels à sa cohérence sont brisés. D’un autre côté, et c’est un point décisif, le retour au capitalisme fordiste est impossible en l’état actuel. Les rapports de forces nécessaires n’existent pas et la mondialisation représente un double obstacle : elle rend impossible la mise en place de « compromis » au niveau d’un seul Etat mais aussi la nécessaire coordination internationale. Après tout, le capitalisme fordiste ne s’est installé qu’après le choc majeur d’une guerre mondiale et sous la pression de rapports de force favorables aux travailleurs.

Mais il y a une raison peut-être plus fondamentale à l’impossibilité d’une re-régulation du capitalisme, c’est la chute des gains de productivité. Le capitalisme néolibéral a ceci de très particulier qu’il a réussi à rétablir le taux de profit en dépit d’un relatif épuisement des gains de productivité. Il n’a plus grand-chose à redistribuer et n’a donc d’autre recours qu’une élévation continue du taux d’exploitation. Du coup, il est en train de perdre toute légitimité parce qu’il refuse de satisfaire une partie croissante des besoins sociaux, parce que ceux-ci ne sont pas porteurs de gains de productivité compensatoires. Aujourd’hui, le capitalisme ne profite qu’à une fraction étroite de la population. A la majorité, il n’offre plus qu’une perspective de régression sociale sans fin. Voilà pourquoi, il n’y a d’alternative que radicale, mettant en cause les fondements mêmes du capitalisme.

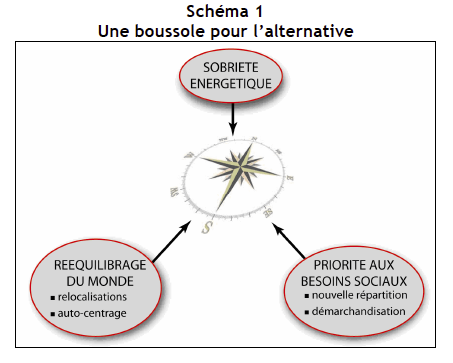

De manière très ramassée, et en raisonnant par rapport aux grandes tendances évoquées plus haut, toute alternative globale devrait intégrer trois objectifs : le rééquilibrage de l’économie mondiale, la priorité aux besoins sociaux et la sobriété énergétique (schéma 1). Mais on constate aussitôt que ces trois grandes orientations s’opposent de manière très profonde à la logique capitaliste.

3. Europe : sous la dette, le taux de profit

Le taux de profit est un indicateur synthétique de la dynamique du capitalisme. Il existe de ce point de vue un débat entre économistes marxistes quant au rôle qu’il a pu jouer dans l’émergence de la crise. Pour certains, la seule explication marxiste possible de la crise est que cette dernière est le produit d’une baisse tendancielle du taux de profit. Pour d’autres, au contraire, la crise a été précédé par un mouvement de restauration du taux de profit et ce sont les conditions permettant de parvenir à ce résultat qui ne pouvaient être indéfiniment reproduites (4).

Mais il y a au moins accord sur un point : la récession fait chuter le taux de profit. D’une part, le taux d’exploitation baisse, parce que la masse salariale ne s’ajuste pas immédiatement à la baisse de la valeur produite. D’autre part, cette masse réduite de profit doit être rapportée à un montant de capital engagé qui reste le même, alors que son taux d’utilisation chute en raison de la récession.

Cette chute du taux de profit sera ici mise en perspective historique au niveau de la « Triade » mais aussi, plus spécifiquement, à l’intérieur de la zone euro. On reprend ici la ventilation utilisée dans un précédent travail (5) : le « Nord » regroupe l’Allemagne, l’Autriche, la Belgique, la Finlande et les Pays-Bas ; le « Sud » comprend l’Espagne, la Grèce, l’Irlande, l’Italie et le Portugal. Le onzième pays étudié est la France que l’on met à part dans la mesure où elle occupe le plus souvent une position intermédiaire.

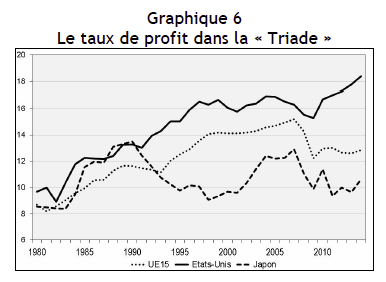

Jusqu’à l’éclatement de la crise, le taux de profit en Europe et aux Etats-Unis est globalement orienté à la hausse, mais il tend à se tasser. Dans les deux cas, il chute durant la crise, mais la différence est que ce recul est plus marqué en Europe, et qu’il n’est pas rattrapé ensuite, contrairement à ce qui se passe aux Etats-Unis (graphique 6). Quant au Japon, la crise a annulé le rattrapage du taux de profit après la période de stagnation de l’économie durant la décennie 1990.

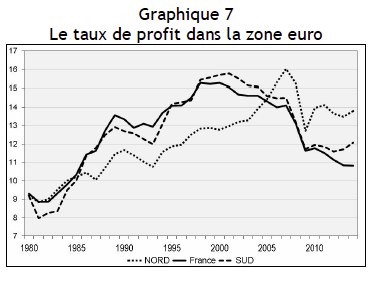

A l’intérieur de la zone euro, l’évolution générale du taux de profit fait apparaître deux profils distincts. Dans les pays du Sud, on observe clairement deux sous-périodes. Jusqu’à la deuxième moitié des années 1990, le taux de profit est orienté à la hausse ; puis il se met à baisser, ce mouvement étant évidemment accéléré par la crise. Il est frappant de constater que le retournement coïncide avec la mise en place de l’euro. On constate également que le taux de profit suit en France une trajectoire semblable à celle des pays du Sud (graphique 7).

Du côté des pays du Nord, la progression du taux de profit est continue et n’est interrompue que par la crise. On observe un mouvement à « double creux » : un rebond en 2010, suivi d’un nouveau recul. Le même profil peut être observée dans les pays du Sud. Dans les deux cas, la Commission prévoit un léger rebond du taux de profit en 2014, tandis que sa baisse devrait se poursuivre dans le cas de la France (graphique 7).

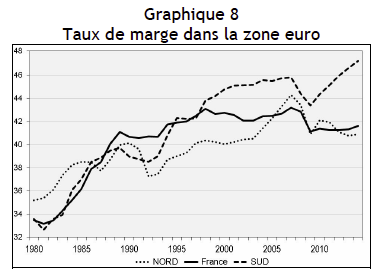

Cette divergence à l’intérieur de la zone euro mérite d’être analysée plus en détail, à partir des deux principales composantes du taux de profit : le taux de marge et l’efficacité du capital qui sont des approximations du taux d’exploitation et de la composition organique du capital (en faisant abstraction des prix relatifs de la valeur ajoutée et des biens de capital). Dans les pays du Sud, le taux de marge augmente à peu près régulièrement, mais cette progression se ralentit durant les années précédant la crise. Mais après le recul lié à cette dernière, le taux de marge repart à la hausse. Dans les pays du Nord, la progression est moins nette, jusqu’à la montée du taux de marge dans les années précédant la crise, qui correspond principalement à la politique de gel des salaires en Allemagne (graphique 8).

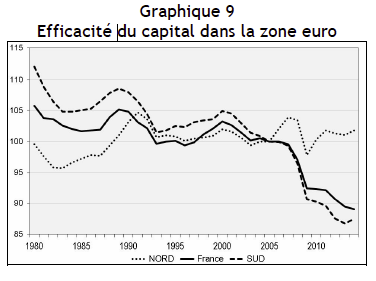

Mais la grande différence entre les deux groupes de pays réside dans l’évolution de l’efficacité du capital. Elle est relativement constante dans les pays du Nord, mais baisse tendanciellement dans les pays du Sud, et cela de manière accélérée avec la crise. Là encore, la France se rapproche des pays du Sud (graphique 9). La baisse du taux de profit observée en France et dans les pays du Sud au début des années 2000 peut donc s’expliquer simplement : la perte d’efficacité du capital (la hausse de la composition organique du capital) l’emporte sur l’augmentation du taux de marge (le taux d’exploitation).

Ce constat éclaire d’un jour nouveau le débat sur le taux de profit dans le cas de la zone euro. Celle-ci est écartelée entre deux configurations : en France et dans les pays du Sud, la loi de la baise tendancielle du taux de profit joue à plein, et cela avant la crise. Dans les pays du Nord, au contraire, le taux de profit progresse jusqu’à l’éclatement de la crise. Reste à expliquer cette perte d’efficacité du capital. On peut à son tour le décomposer de la manière suivante :

L’analyse fonctionne ainsi : l’accumulation de capital se traduit par une augmentation du capital par tête (K/N) mais elle est censée conduire à une augmentation de la productivité du travail (Q/N). Si celle-ci est proportionnelle, l’efficacité du capital (Q/K) peut rester constante. Si une telle compensation n’est pas assurée, alors l’efficacité du capital baisse, ce qui équivaut à une hausse de la composition organique du capital qui pèse sur le taux de profit. On peut donc utiliser cette décomposition pour mieux identifier la dynamique de l’efficacité du capital.

Dans les pays du Nord, la compensation fonctionne : la productivité du travail augmente à un rythme comparable à celui du capital par tête, de telle sorte que l’efficacité du capital est à peu près constante. Il n’y a donc pas de pression de la composition du capital sur le taux de profit, dont l’évolution dépend donc essentiellement de celle du taux de marge (graphique 10).

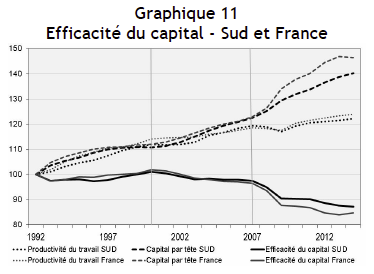

La configuration des pays du Sud et de la France est différente. La compensation est réalisée jusqu’en 2000. Mais la situation bascule entre 2000 et la crise : la croissance de la productivité du travail tend à se ralentir, et surtout le capital par tête tend à augmenter plus rapidement. Il en résulte une perte d’efficacité du capital qui se traduit, comme on l’a constaté plus haut, par une baisse du taux de profit (graphique 11).

Cette comparaison souligne la contribution du capital par tête à la perte croissante d’efficacité du capital au Sud, qui s’accentue depuis l’entrée en crise. Elle peut s’expliquer de différentes manières :

– par une suraccumulation du capital encouragée par des taux d’intérêt réels très bas au Sud. La constitution de la zone euro a en effet conduit (jusqu’à la crise) à une très grande homogénéité des taux d’intérêt nominaux, d’où une baisse des taux d’intérêt réels dans les pays du Sud, compte tenu de leur inflation plus élevée ;

– par l’enfoncement dans la récession depuis l’entrée en crise, qui conduit à une sousutilisation des capacités de production, autrement dit à un écart entre le capital engagé (celui qu’il faut rentabiliser) et le capital effectivement utilisé.

La crise a cassé la tendance à la hausse du taux de profit moyen dans la zone euro en Europe. Mais les trajectoires du taux de profit avaient divergé entre le Nord et le Sud depuis la mise en place de l’euro. Et cette divergence, entre le Nord d’un côté, et le Sud et la France de l’autre, a encore été accentuée par l’entrée en crise. Il y a là une dimension spécifique de la crise européenne qui va durer, puisque les politiques visant à rétablir la rentabilité vont être elles-mêmes différenciées en fonction de la situation des différents pays : elles sont déjà particulièrement brutales et continueront de l’être au Sud, et risquent de le devenir en France. La césure de l’Europe entre le coeur et la périphérie ne peut que se creuser. Cette grille de lecture permet de mieux comprendre les relations entre les politiques d’austérité budgétaire et l’objectif de restauration du profit.

Crise, rentabilité et croissance

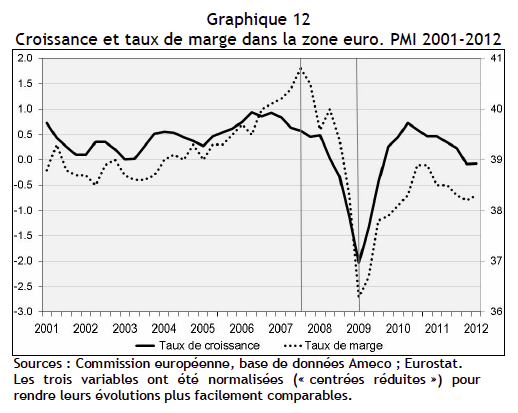

Du point de vue du capitalisme, il n’y a pas de sortie de crise sans rétablissement de la rentabilité. Ce dernier peut être obtenu de deux manières : en retrouvant des gains de productivité et/ou en freinant le salaire, voire en le faisant reculer. En Europe, il est frappant de constater que le taux de marge présente la même évolution à double creux (double dip) que l’activité économique (graphique 12).

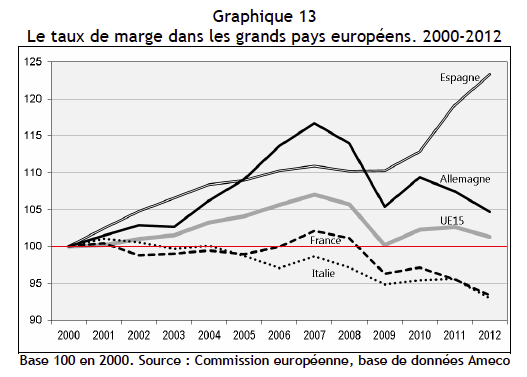

A l’intérieur de l’Europe, on constate aussi de fortes divergences entre les principaux pays. Parmi les grands pays, l’Espagne a très nettement amélioré son taux de marge « grâce » aux plans d’austérité. En Allemagne, la crise marque un point de retournement après la forte amélioration enregistrée depuis le début des années 2000. La France, l’Italie et le Royaume-Uni voient leur taux de marge se dégrader dans des proportions équivalentes (graphique 13). L’évolution moyenne pour l’Union européenne recouvre donc des évolutions très dissemblables.

Cette hétérogénéité se confirme si l’on introduit un plus grand nombre de pays. Il est donc difficile de tirer une grille de lecture générale, chaque pays ayant combiné de manière spécifique l’action sur le salaire et la productivité. On peut cependant distinguer deux groupes de pays. Durant la crise, entre 2007 et 2012, le taux de marge a augmenté dans les pays du « Sud » (Espagne, Grèce, Portugal, Irlande), au Danemark et aux Etats-Unis. Au Japon et dans la plupart des autres pays européens le taux de marge a au contraire baissé durant la crise (6).

Austérité budgétaire et chômage

Toute récession conduit à un creusement du déficit public. A cet effet mécanique, il faut ajouter le transfert massif de dettes privées vers les dettes publiques. Les politiques d’austérité budgétaires peuvent alors être interprétées ainsi : elles cherchent à valider par la pression fiscale ou par les coupes budgétaires, des droits de tirage sur la plus-value qui ne pouvaient plus l’être par les marchés.

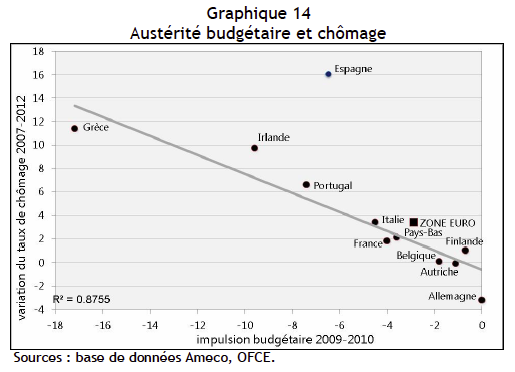

L’intensité relative de ces politiques d’austérité peut être mesurée par l’« impulsion budgétaire » de chaque pays, autrement dit son objectif de réduction du déficit public exprimé en % du PIB (7). L’austérité budgétaire devrait conduire aussi à une réduction du poids de l’encours de dette. On sait que cet objectif n’a pas en général été atteint : c’est même dans les pays qui mènent les politiques d’austérité les plus rigoureuses que le montant de la dette publique a le plus augmenté. De telles politiques conduisent en outre à de nombreux dommages collatéraux, que l’on peut mesurer par leur effet sur le taux de chômage : ce dernier augmente à proportion de l’austérité budgétaire (graphique 14).

On pourrait parler d’échec, voire d’absurdité, puisque les politiques d’austérité budgétaire ne réussissent pas à réduire l’endettement public et qu’elles engendrent un surcroît de chômage. Mais il faudrait adopter un point de vue différent si ces politiques visaient en fait un autre objectif, à savoir le rétablissement de la rentabilité du capital. On constate alors que c’est dans les pays qui ont mené les politiques d’austérité les plus sévères que le taux de marge a évolué le plus favorablement, qu’il s’agisse de moindre baisse ou de rétablissement (8). Certes, l’austérité budgétaire exerce un effet négatif sur l’activité et engendre un surcroît de chômage.

Mais c’est justement le levier qui permet de peser sur l’emploi et les salaires et de rétablir le taux de marge. Cet effet vertueux (du point de vue du capitalisme) est d’autant plus puissant que les mesures d’austérité budgétaire comportent souvent un gel ou une baisse des salaires des fonctionnaires et/ou du salaire minimum. Ces mesures se transmettent au secteur privé et contribuent à peser sur l’ensemble des salaires. Du côté des entreprises, celles-ci vont chercher à éponger les pertes de productivité engendrées par la crise en « dégraissant » leurs effectifs, avec un effet direct sur le chômage.

Ces trois chaînes causales justifient de rapporter le taux de marge à deux facteurs essentiels : l’austérité budgétaire (toujours mesurée par l’impulsion budgétaire) et le taux de chômage. Ce modèle peut être testé à l’aide d’une équation économétrique dont les résultats sont très significatifs. Elle établit que la fonction réelle de l’austérité budgétaire est le rétablissement du profit des entreprises, et que la pression exercée par le chômage contribue à la réalisation de cet objectif (9).

Le double dilemme du capitalisme européen

Pour résumer, les pays européens sont aujourd’hui confrontés (à des degrés divers) à deux grands dilemmes. Le premier est le dilemme budgétaire : il faut « assainir » mais c’est au risque de la récession et de la non-soutenabilité sociale. Le second est le dilemme de la rentabilité : il faut la rétablir, mais c’est aussi au risque de la récession. L’analyse qui précède montre que ces deux dilemmes sont liés en ce sens que l’austérité budgétaire concourt au rétablissement de la rentabilité. Mais, du coup, les risques se cumulent et sont encore démultipliés par la simultanéité des politiques menées en Europe. Ces politiques ne peuvent donc être qualifiées d’« absurdes » que si l’on oublie l’impératif de rentabilité. Elles manifestent le choix d’un passage en force pour sortir de ce double dilemme, même si elles ne sont pas forcément viables pour autant. Il est de ce point de vue frappant de constater que les pays qui ont rétabli ou préservé leur taux de marge l’ont fait au détriment de la croissance (et donc de l’emploi, comme on l’a vu plus haut). Autrement dit, cette restauration a été obtenue par l’austérité salariale et par des gains de productivité « régressifs », c’est-à-dire fondés sur les réductions d’effectifs.

Le pire reste sans doute à venir, car le rétablissement de la rentabilité est loin d’être achevé dans un grand nombre de pays européens. Il faut donc s’attendre à un recours accru au gel des salaires et aux licenciements, qui ne peuvent que peser sur la situation économique et sociale en Europe. Le dilemme budgétaire va tendre à passer au second plan, mais le dilemme de la rentabilité prendra le relais. Il faudra donc continuer à penser une configuration du capitalisme européen sans issue discernable, enfermé dans une « régulation chaotique » (10), d’autant plus que les différents pays sont inégalement concernés par cette double tension.

Annexe

Sources statistiques

Angus Maddison, Statistics on World Population, GDP and Per Capita GDP, 2008.

Ameco, base de données de la Commission européenne.

Bourse : indice Dow Jones déflaté par le prix du PIB des Etats-Unis.

Consommation/salaires : ratio consommation privée/salaires, Etats-Unis + Union européenne à 15. Source : Commission européenne, base de données Ameco.

Déficit US : déficit courant en % du PIB. Source : Bureau of Economic Analysis.

Emissions de CO2 : CDIAC (Carbon Dioxide Information Analysis Center).

Endettement US : taux d’endettement des ménages aux Etats-Unis. Source : Federal Reserve, Flow of funds.

Indicateur synthétique : moyenne arithmétique des indicateurs.

Inégalités : part du 1% les plus riches (8 pays). Source : Anthony B. Atkinson, Thomas Piketty & Emmanuel Saez, Top Incomes In The Long Run Of History, NBER Working Paper 15408, October 2009.

Mondialisation financière : rapport des avoirs extérieurs totaux au PIB mondial. Source : Shimshon Bichler et Jonathan Nitzan, « Imperialism and Financialism. A Story of a Nexus », Septembre 2010.

Part des profits G4 : part des profits dans la valeur ajoutée (4 pays). Source : Commission européenne, base de données Ameco.

PIB mondial par tête : Banque mondiale.

Surconsommation US : propension à consommer des ménages. Source : Bureau of Economic Analysis

Taux de profit : moyenne de 4 pays (Etats-Unis, Allemagne, France, Royaume-Uni). Source : Michel Husson, « Le débat sur le taux de profit », Inprecor n°562-563, juin-juillet 2010,

Taux de profit en Europe. On utilise la base de données Ameco de la Commission européenne. Elle a l’intérêt de fournir des séries de rentabilité du capital (Net returns on net capital stock) pour l’ensemble des pays européens, mais aussi d’autres pays, comme les Etats-Unis et le Japon. Ces séries sont construites à partir d’une convention arbitraire selon laquelle le stock de capital net représentait, dans tous les pays, 3 fois le volume du PIB en 1960. Cependant les effets de ce choix se dissipent avec le temps et on a pu vérifier qu’à partir de 1980, les séries ne se différencient plus de celles calculées à partir des données nationales (11). Les deux dernières années correspondant aux prévisions de la Commission sont données à titre d’information.

Notes

1 Ils sont disponibles sur le site de l’auteur (http://hussonet.free.fr)

2 Voir Michel Husson, « Capitalisme : vers une régulation chaotique », septembre 2009 : http://hussonet.free.fr/impa9web.pdf

3 Situation et perspectives de l’économie mondiale, ONU, 2011 : http://tinyurl.com/wesp2011

4 Etant partie prenante de ce débat, et défendant la seconde thèse, l’auteur de ces lignes ne saurait prétendre en livrer une synthèse impartiale. Pour une présentation plus détaillée, voir : Michel Husson, « Le débat sur le taux de profit », Inprecor n°562-563, juin-juillet 2010 : http://hussonet.free.fr/debaprof.pdf

5 « Economie politique du système-euro », Inprecor n°585/586, 2012 : http://hussonet.free.fr/eceuroinp.pdf

6 Pour plus de détails, voir : « Austérité budgétaire et rentabilité : le double dilemme européen », note hussonet n°55, décembre 2012 : http://hussonet.free.fr/tmare12.pdf

7 On utile les évaluations de l’OFCE, tirées de : « Les infortunes de la vertu. Perspectives économiques 2012-2013 pour l’économie européenne », Revue de l’OFCE n°123, 2012 : http://www.ofce.sciences-po.fr/pdf/revue/123/revue-123.pdf

8 « Austérité budgétaire et rentabilité : le double dilemme européen », déjà cité.

9 « Austérité budgétaire et rentabilité : le double dilemme européen », déjà cité.

10 voir Michel Husson, « Capitalisme : vers une régulation chaotique », septembre 2009 : http://hussonet.free.fr/impa9web.pdf

11 Michel Husson, « La hausse tendancielle du taux de profit », document de travail, janvier 2010 : http://hussonet.free.fr/tprof9.pdf

{kind=link}