Nous voulons ici nous concentrer sur deux accusations qui nous sont faites. La première nous accuse d’avoir une définition limitée de la fiscalité au Québec, entre autres parce que nous n’avons pas inclus les taxes et tarifs dans la comparaison. Ensuite, nous souhaitons nous pencher sur le ratio entre le niveau d’imposition des particuliers et le produit intérieur brut, une méthode de calcul des niveaux d’imposition qui a été présentée comme plus porteuse que celle que nous utilisons.

Les taxes

Suite à la parution de notre note, beaucoup de gens ont dit : « oui, mais les taxes ? ». Nous n’avons pas inclus les taxes dans nos calculs simplement parce pour des données de comparaison similaires, l’OCDE ne le faisait pas. Il aurait été fort peu probant d’ajouter des taxes au Québec alors que les données avec lesquelles nous le comparions ne comprenait pas les taxes.

De plus, nous croyons qu’il est plus intéressant méthodologiquement d’analyser ces données de façon distincte que de les amalgamer. Nous nous sommes d’ailleurs déjà penchés sur la question des hausses de tarifs ailleurs, et nous avions alors défendu qu’il s’agissait d’une fort mauvaise idée. Le choix méthodologique de recherche que nous avons fait visant à fragmenter les charges fiscales nous permet, selon nous, de mieux comprendre le système fiscal québécois par la comparaison. Cela nous permet de réfléchir, à terme, à toutes les facettes de la fiscalité québécoise afin d’avoir un débat le plus large possible sur les choix politiques qui sont faits sur la fiscalité.

Cela dit, étudier l’effet des taxes ne nous semble pas inintéressant et nous n’avons aucun problème à nous y livrer. Bien entendu, nous n’avons ni les ressources ni le temps de reproduire les systèmes de taxation de l’ensemble des pays étudiés dans notre note. Cependant, depuis que la demande nous en a été faite, nous avons pris le temps de comparer notre système de taxation avec l’Ontario pour l’ensemble des modèles choisis par l’OCDE – sauf les cas des familles monoparentales pour lesquelles l’Enquête sur les dépenses des ménages offre trop peu de données. Nous y avons ajouté des revenus plus élevés, comme nous n’étions pas limités aux ménages fixés par l’OCDE.

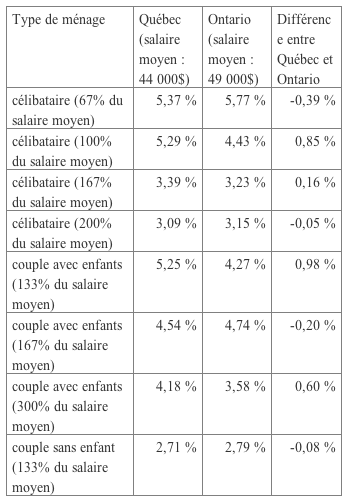

Avant d’exposer les résultats de l’analyse, il est important de présenter ce que nous avons inclus dans le calcul du tableau qui suit. Nous présentons différents types de ménages (célibataire sans enfant, couple avec enfants et couple sans enfant) avec des revenus différents basés sur le pourcentage du salaire annuel moyen de la province (Québec : 44 000$ ; Ontario : 49 000$). Pour chacun des cas nous avons calculé le poids en pourcentage du revenu brut des taxes de vente (TPS et TVQ) et des taxes sur l’essence (taxe d’accise et taxe d’essence provinciale), car il s’agit des taxes les plus importantes et dont le paiement est le plus généralisé. Ce calcul s’effectue sur la consommation moyenne de chacun des ménages en tenant compte de la province dans laquelle ce ménage habite. Globalement, cette méthode nous permet de présenter des conclusions sur la charge des taxes par rapport au revenu en prenant en compte le revenu, le coût de la vie et les différences des taux de taxation de l’Ontario et du Québec.

Tableau 1 : Part du salaire brut consacré au paiement des taxes de vente et des taxes sur l’essence, Québec et Ontario

Source : Statistique Canada, Enquête sur les dépenses des ménages (EDM), Gouvernement du Québec, Gouvernement de l’Ontario, Ressources naturelles du Canada, calculs des auteurs.

Il est possible de tirer deux conclusions principales à la lecture du tableau. La première n’est pas vraiment une nouvelle, mais confirme que la taxation est une ponction fiscale régressive. Tant au Québec qu’en Ontario, plus le revenu augmente, plus le poids relatif au revenu des taxes diminue.

La seconde conclusion émerge de l’analyse de la différence du poids des taxes de vente et d’essence entre l’Ontario et le Québec. La différence maximale n’atteint même pas 1%. À plusieurs reprises, la charge est presque égale. En ce qui concerne spécifiquement ces taxes, les ménages étudiés sont légèrement plus taxés au Québec qu’en Ontario, mais à des niveaux marginaux.

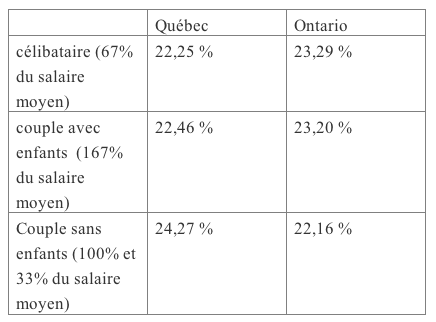

Considérons, pour l’exercice, que l’Ontario a la même charge fiscale nette que la moyenne canadienne et qu’on y ajoute les taxes que nous venons de calculer, pour ensuite comparer les situations du Québec et de l’Ontario. Concentrons-nous sur les cas qui sont près du revenu médian québécois des familles concernées, soit les cas mentionnés dans notre billet, exception faite des familles monoparentales pour les raisons soulignées plus haut (or, comme le Québec avait un avantage de dix points de pourcentage sur le Canada à propos de ces ménages, il est à peu près impossible que l’ajout des taxes dans le calcul, qui représentent au maximum moins de 6% du revenu, soit déterminant).

Tableau 2 : Charge fiscale nette, Québec et Ontario, incluant les taxes de vente et les taxes d’essence

Pour les cas se rapprochant des revenus médians, l’ajout des taxes fait augmenter l’ensemble des charges fiscales nettes, mais ne change pas qui, d’entre les Québécois-es et les Ontarien-nes, a la charge fiscale nette la plus élevée. Plus important encore, l’ajout des taxes ne change pas de façon déterminante la situation générale : ces ménages ont néanmoins des charges fiscales très similaires. Une comparaison rapide avec les autres cas étudiés dans notre note nous mène à la même conclusion, les charges fiscales demeurant très proches les unes des autres.

Il n’est pas sans intérêt de comparer les taux de taxation et nous souhaiterions, si l’occasion nous en est donnée, pousser plus loin cette étude. Toutefois, à première vue, les résultats ne semblent pas aller à l’encontre de nos principales conclusions.

Bien sûr, nous pourrions ajouter une série d’autres variables (impôts fonciers, services de garde, valeur des services publics, parité de pouvoir d’achat, etc.) mais nous avons toutes les raisons de croire que la plupart de ces variables conforteraient nos hypothèses.

Le PIB et l’impôt

Dans son article, Alain Dubuc évoque le poids de la fiscalité sur le PIB pour déterminer quels pays sont les plus imposés, un argument que met également de l’avant Jean-Claude Cloutier.

Ces intervenants n’ont pas tort de mentionner cet indicateur, qui n’est pas sans intérêt. Il permet de prendre un indicateur stable et comparable et d’établir une proportion vérifiable dans les différents pays. De ce point de vue, le Québec semblerait effectivement légèrement plus imposé que ses voisins immédiats.

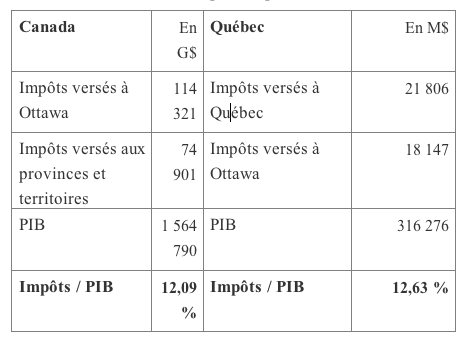

Comme le montre le tableau 1, en 2009, si on se fie aux données de Statistique Canada, les impôts payés par les particuliers québécois correspondaient à 12,63% de son PIB, alors qu’au Canada la proportion était de 12,09%. Selon l’OCDE, ce taux était de 8,1% aux Etats-Unis la même année.

Tableau 3 : Ratio entre l’impôt des particuliers et le PIB, Québec et Canada, 2009

Sources : Statistique Canada, CANSIM, Tableau 385-0001 et Tableaux de données des comptes économiques territoriaux et provinciaux.

Comme le signale aussi M. Dubuc, le Québec aurait donc des impôts plus élevés que la Norvège (10,3%) – il parle aussi de la Suède, mais toujours selon les chiffres de l’OCDE, en 2009, les Suédois étaient légèrement au-dessus du Québec (13,4%).

Attendez, la Norvège et la Suède ? Ces pays qui dans tous nos cas-types sont systématiquement plus taxés que chez nous, et ce de plusieurs points ? Étrange non ? Même l’Allemagne obtient 9,5% selon l’OCDE à quelques pas des Etats-Unis, alors qu’ils sont, avec le Danemark (26,3%), systématiquement en bas de la liste de nos exemples-types, imposant un célibataire faisant 167% du revenu moyen à 44% de son revenu (près de 15% de plus que chez nous !). Ils seraient donc moins imposés que nous ? À l’inverse, la Nouvelle-Zélande, qui est un modèle de liberté économique – lire ici, entre autres, de bas taux d’imposition – selon le Economic Freedom Index du Fraser Institute, a un ratio impôt/PIB de 13%, soit un taux supérieur à celui du Québec. Pourtant, son taux d’imposition marginal maximal est à 33% alors que celui du Québec est à 53%. Les taux marginaux sont loin d’être tout, mais une si importante différence devrait avoir une conséquence, non ?

Qu’est-ce qui peut expliquer ces situations ? Simplement le fait – oblitéré par des présentations simplistes – qu’il n’y pas de lien causal direct entre le paiement des impôts et la taille du PIB ; le lien est indirect et multifactoriel.

Le PIB est un agrégat et une série de facteurs peuvent causer des variations d’un pays à l’autre. D’abord, la productivité économique qui n’est pas liée automatiquement aux salaires, ce qui explique une partie du cas Allemand. Les Allemands sont très taxés, mais leur économie produit tellement de richesses que quand on compare le PIB avec les impôts perçus on a l’impression qu’ils le sont assez peu. Cependant, cela ne veut pas dire que les impôts ne grugent pas une part très importante de leurs revenus personnels. Une simple comparaison du rapport impôts/PIB occulte complètement cette réalité.

Autre variation qui influe sur le résultat : la part des services qui sont offerts sans que du profit soit réalisé. Voilà qui désavantage de petits États ayant d’importants services publics gratuits (comme le Danemark ou le Québec) en diminuant artificiellement leur PIB en comparaison avec les autres pays.

Même chose pour la part de production de valeur qui n’est pas liée au travail (et donc à l’augmentation des revenus personnels) dans le PIB. Cela donne un PIB plus grand sans pour autant qu’il y ait plus de revenus pour payer de l’impôt.

Ça ne signifie pas que le ratio de l’impôt personnel sur le PIB n’est pas utile. Il peut nous donner une idée de la situation et ouvrir des pistes de recherche. Cependant, sur des comparatifs entre États il trouve rapidement ses limites. Dans ce cas, il est bien téméraire d’affirmer que les Québécois-es sont les plus imposés en Amérique du Nord sur la simple différence de 0,54% de ce taux entre le Québec et le Canada. À une si brève distance, le taux pourrait bien changer de côté l’an prochain et toute l’hypothèse s’effondrerait. Sur cette seule base, il semble plus prudent de dire que les taux d’imposition sont très proches et comparables, ce que nous soutenons dans notre note. À notre avis, la méthode comparative que nous avons empruntée à l’OCDE nous semble plus porteuse et plus précise pour se donner une idée de ce que la plupart des ménages paient effectivement en impôt au Québec, au Canada et aux États-Unis.

Bref, les arguments utilisés pour attaquer et parfois vilipender notre note ne nous convainquent pas.

{kind=link}