A l’encontre

25 mai 2021

Par Michael T. Klare

D’autres pays s’engageant dans la même voie, il est tentant de conclure que l’époque où la concurrence pour des ressources énergétiques limitées était une source récurrente de conflits sera bientôt révolue. Malheureusement, détrompez-vous : si le soleil et le vent sont effectivement renouvelables à l’infini, les matériaux nécessaires pour convertir ces ressources en électricité – des minéraux comme le cobalt, le cuivre, le lithium, le nickel et les éléments de terres rares, ou ETR – sont tout sauf renouvelables. Certains d’entre eux, en fait, sont beaucoup plus rares que le pétrole, ce qui laisse penser que les conflits mondiaux autour de ressources vitales pourraient bien ne pas disparaître à l’ère des énergies renouvelables.

Pour comprendre ce paradoxe inattendu, il est nécessaire d’examiner comment les énergies éolienne et solaire sont converties sous formes utilisables d’électricité et de propulsion. L’énergie solaire est en grande partie collectée par des cellules photovoltaïques [panneaux solaires photovoltaïques], souvent déployées en grand nombre [les centrales solaires], tandis que le vent est récolté par des turbines géantes, généralement déployées dans de vastes parcs éoliens. Pour utiliser l’électricité dans les transports, les voitures et les camions doivent être équipés de batteries perfectionnées capables de maintenir une charge sur de longues distances. Chacun de ces appareils utilise des quantités considérables de cuivre pour la transmission de l’électricité, ainsi qu’une variété d’autres minéraux non renouvelables. Ces éoliennes, par exemple, ont besoin de manganèse, de molybdène, de nickel, de zinc et de terres rares pour leurs générateurs électriques, tandis que les véhicules électriques (VE) ont besoin de cobalt, de graphite, de lithium, de manganèse et de terres rares pour leurs moteurs et leurs batteries.

À l’heure actuelle, comme les énergies éolienne et solaire ne représentent qu’environ 7% de la production mondiale d’électricité et que les véhicules électriques constituent moins de 1% des voitures en circulation, la production de ces minéraux est à peu près suffisante pour répondre à la demande mondiale. Toutefois, si les Etats-Unis et d’autres pays s’orientent réellement vers un avenir énergétique vert tel qu’envisagé par le président Joe Biden, la demande de ces minéraux montera en flèche et la production mondiale sera loin de répondre aux besoins prévus.

Selon une étude récente de l’Agence internationale de l’énergie (AIE), intitulée « The Role of Critical Minerals in Clean Energy Transitions », la demande de lithium en 2040 pourrait être 50 fois supérieure à celle d’aujourd’hui et celle de cobalt et de graphite 30 fois supérieure si le monde s’empresse de remplacer les véhicules fonctionnant au pétrole par des véhicules électriques. Cette hausse de la demande incitera bien sûr l’industrie à développer de nouvelles sources d’approvisionnement de ces minéraux, mais les sources potentielles sont limitées et leur mise en service sera coûteuse et compliquée. En d’autres termes, le monde pourrait être confronté à d’importantes pénuries de matériaux critiques. (« Alors que la transition vers les énergies propres s’accélère au niveau mondial », note sinistrement le rapport de l’AIE, « et que les panneaux solaires, les éoliennes et les voitures électriques sont déployés à une échelle croissante, ces marchés à croissance rapide pour les minéraux clés pourraient être soumis à la volatilité des prix, à l’influence géopolitique et même à des perturbations de l’approvisionnement »).

Et voici une autre complication : pour un certain nombre des matériaux les plus critiques, notamment le lithium, le cobalt et les éléments de terres rares, la production est fortement concentrée dans quelques pays seulement, une réalité qui pourrait entraîner le genre de luttes géopolitiques qui ont accompagné la dépendance du monde à l’égard de quelques grandes sources de pétrole. Selon l’AIE, un seul pays, la République démocratique du Congo (RDC), fournit actuellement plus de 80% du cobalt mondial, et un autre – la Chine – 70% des éléments de terres rares. De même, la production de lithium se fait essentiellement dans deux pays, l’Argentine et le Chili, qui représentent ensemble près de 80% de l’offre mondiale, tandis que quatre pays – l’Argentine, le Chili, la RDC et le Pérou – fournissent la majeure partie de notre cuivre. En d’autres termes, ces réserves futures sont beaucoup plus concentrées sur un nombre beaucoup plus restreint de pays que le pétrole et le gaz naturel, ce qui amène les analystes de l’AIE à s’inquiéter des luttes futures pour leur accès dans le monde.

Du pétrole au lithium : les implications géopolitiques de la révolution de la voiture électrique

Le rôle du pétrole dans le façonnement de la géopolitique mondiale est bien connu. Depuis que le pétrole est devenu essentiel au transport mondial – et donc au bon fonctionnement de l’économie mondiale – il a été considéré, pour des raisons évidentes, comme une ressource « stratégique ». Les plus grandes concentrations de pétrole étant situées au Moyen-Orient, une région historiquement éloignée des principaux centres d’activité industrielle d’Europe et d’Amérique du Nord et régulièrement sujette à des convulsions politiques, les principales nations importatrices ont donc longtemps cherché à exercer un certain contrôle sur la production et l’exportation de pétrole de cette région. Cela a bien sûr conduit à un impérialisme de niveau supérieur sur les ressources. Il a commencé après la Première Guerre mondiale, lorsque la Grande-Bretagne et les autres puissances européennes se sont disputé le contrôle colonial des zones productrices de pétrole de la région du golfe Persique. Cette lutte s’est poursuivie après la Seconde Guerre mondiale, lorsque les États-Unis se sont lancés dans cette compétition de façon spectaculaire.

Pour les États-Unis, garantir l’accès au pétrole du Moyen-Orient est devenu une priorité stratégique après les « chocs pétroliers » de 1973 et 1979 – le premier causé par un embargo pétrolier arabe en représailles au soutien apporté par Washington à Israël lors de la guerre d’octobre de cette année-là ; le second par une rupture des approvisionnements provoquée par la révolution islamique en Iran. En réponse aux files d’attente interminables dans les stations-service des Etats-Unis et aux récessions qui ont suivi, les présidents successifs se sont engagés à protéger les importations de pétrole par « tous les moyens nécessaires », y compris le recours à la force armée. C’est cette même position qui a conduit le président George H.W. Bush [1989-1993] à mener la première guerre du Golfe contre l’Irak de Saddam Hussein en 1991 et son fils [George W. Bush, 2001-2009] à envahir ce même pays en 2003.

En 2021, les Etats-Unis ne sont plus aussi dépendants du pétrole du Moyen-Orient, étant donné l’ampleur de l’exploitation par la technologie de fracturation des gisements nationaux de schiste et d’autres roches sédimentaires imbibées de pétrole. Pourtant, le lien entre l’utilisation du pétrole et les conflits géopolitiques n’a guère disparu. La plupart des analystes pensent que le pétrole continuera à fournir une part importante de l’énergie mondiale dans les décennies à venir, ce qui ne manquera pas de susciter des luttes politiques et militaires pour les réserves restantes. Par exemple, des conflits ont déjà éclaté au sujet de réserves offshore contestées dans les mers de Chine méridionale et orientale. Certains analystes prédisent une lutte pour le contrôle des gisements de pétrole et de minéraux inexploités dans la région arctique également.

Voici donc la question de l’heure : l’explosion du nombre de propriétaires de voitures électriques va-t-elle changer tout cela ? La part de marché des VE augmente déjà rapidement et devrait atteindre 15% des ventes mondiales d’ici 2030. Les grands constructeurs automobiles investissent massivement dans ces véhicules, anticipant une forte hausse de la demande. Il y avait environ 370 modèles de VE disponibles à la vente dans le monde en 2020 – soit une augmentation de 40% par rapport à 2019 – et les grands constructeurs automobiles ont révélé leur intention de mettre à disposition 450 modèles supplémentaires d’ici 2022. En outre, General Motors a annoncé son intention de supprimer complètement les véhicules à essence et diesel conventionnels d’ici 2035, tandis que le PDG de Volvo a indiqué que l’entreprise ne vendrait que des VE d’ici 2030.

On peut raisonnablement penser que cette évolution ne fera que s’accélérer, avec de profondes conséquences sur le commerce mondial des ressources. Selon l’AIE, une voiture électrique typique nécessite six fois plus d’intrants minéraux qu’un véhicule classique fonctionnant au pétrole. Il s’agit notamment du cuivre pour le câblage électrique, ainsi que du cobalt, du graphite, du lithium et du nickel nécessaires pour garantir les performances, la longévité et la densité énergétique (l’énergie produite par unité de poids) de la batterie. En outre, les éléments de terres rares seront essentiels pour les aimants permanents installés dans les moteurs des VE.

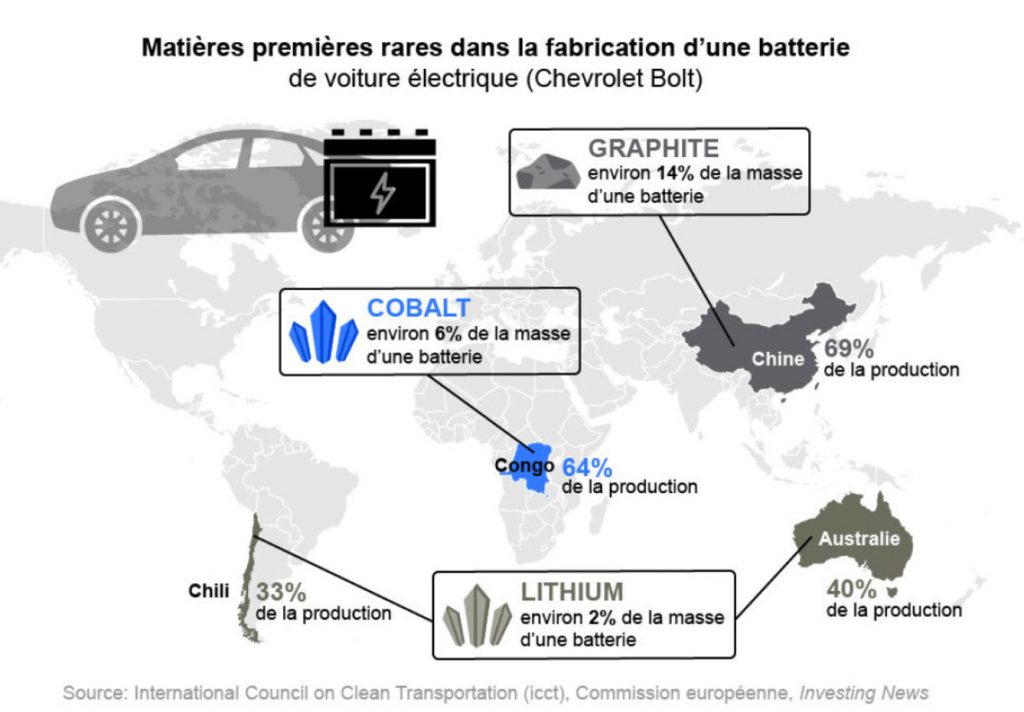

Le lithium, composant principal des batteries lithium-ion utilisées dans la plupart des VE, est le métal le plus léger connu. Bien qu’il soit présent à la fois dans les dépôts d’argile et dans les minerais composites, il est rarement présent en concentrations facilement exploitables, bien qu’il puisse également être extrait de la saumure dans des régions comme le Salar de Uyuni en Bolivie, la plus grande étendue de sel du monde. À l’heure actuelle, environ 58% du lithium mondial provient d’Australie, 20% du Chili, 11% de Chine, 6% d’Argentine et des pourcentages plus faibles d’ailleurs. Une entreprise américaine, Lithium Americas, est sur le point d’entreprendre l’extraction de quantités importantes de lithium d’un gisement d’argile dans le nord du Nevada, mais elle se heurte à la résistance des éleveurs locaux et des Amérindiens, qui craignent la contamination de leurs réserves d’eau.

Le cobalt est un autre composant clé des batteries lithium-ion. On le trouve rarement dans des gisements uniques et on l’obtient le plus souvent comme sous-produit de l’extraction du cuivre et du nickel. Aujourd’hui, il est presque entièrement produit grâce à l’extraction du cuivre dans la République démocratique du Congo (RDC), pays marqué par les conflits et chaotique, principalement dans ce que l’on appelle la ceinture de cuivre de la province du Katanga, une région qui a autrefois cherché à se détacher du reste du pays et qui nourrit encore des velléités sécessionnistes.

Les éléments de terres rares englobent un groupe de 17 substances métalliques dispersées à la surface de la Terre, mais rarement présentes en concentrations exploitables. Parmi elles, plusieurs sont essentielles pour les futures solutions énergétiques vertes, notamment le dysprosium, le lanthane, le néodyme et le terbium. Lorsqu’ils sont utilisés en tant qu’alliages avec d’autres minéraux, ils contribuent à perpétuer la magnétisation des moteurs électriques dans des conditions de haute température, une exigence clé pour les véhicules électriques et les éoliennes. Actuellement, environ 70% des ETR (terres rares) proviennent de Chine, peut-être 12% d’Australie et 8% des États-Unis.

Un simple coup d’œil à la localisation de ces concentrations suggère que la transition vers l’énergie verte envisagée par le président Joe Biden et d’autres dirigeants mondiaux pourrait se heurter à de graves problèmes géopolitiques, qui ne sont pas sans rappeler ceux générés dans le passé par la dépendance au pétrole. Pour commencer, la nation la plus puissante militairement de la planète, les États-Unis, ne peut s’approvisionner qu’avec de minuscules pourcentages d’ETR, ainsi que d’autres minéraux essentiels comme le nickel et le zinc nécessaires aux technologies vertes avancées. Si l’Australie, un proche allié, restera sans aucun doute un fournisseur important de certains d’entre eux, la Chine, déjà de plus en plus considérée comme un adversaire, est cruciale en ce qui concerne les ETR. Le Congo, l’une des pays de la planète les plus dévastés par les conflits, est le principal producteur de cobalt. N’imaginez donc pas une seconde que la transition vers un avenir fondé sur les énergies renouvelables sera facile ou exempte de conflits.

Le choc à venir

Face à la perspective d’un approvisionnement insuffisant ou difficile d’accès de ces matériaux critiques, les stratèges de l’énergie appellent déjà à des efforts importants pour développer de nouvelles sources d’approvisionnement dans le plus grand nombre d’endroits possibles. « Aujourd’hui, les plans d’approvisionnement et d’investissement pour de nombreux minéraux critiques sont bien loin de ce qui est nécessaire pour soutenir un déploiement accéléré de panneaux solaires, d’éoliennes et de véhicules électriques », a déclaré Fatih Birol, directeur exécutif de l’Agence internationale de l’énergie. « Ces risques sont réels, mais ils sont surmontables. La réponse des décideurs politiques et des entreprises déterminera si les minéraux décisifs restent un catalyseur essentiel pour les transitions énergétiques propres ou deviennent un goulot d’étranglement dans le processus. »

Cependant, comme Fatih Birol et ses associés de l’AIE ne l’ont que trop clairement indiqué, surmonter les obstacles à l’augmentation de la production de minéraux sera tout sauf facile. Pour commencer, le lancement de nouvelles entreprises minières peut être extraordinairement coûteux et comporter de nombreux risques. Les entreprises minières peuvent être prêtes à investir des milliards de dollars dans un pays comme l’Australie, où le cadre juridique est accueillant et où elles peuvent s’attendre à être protégées contre les expropriations ou les guerres futures, mais de nombreuses sources de minerai prometteuses se trouvent dans des pays comme la RDC, le Myanmar, le Pérou et la Russie, où ces conditions ne s’appliquent guère. Par exemple, les « troubles » actuels au Myanmar, un important producteur de certains éléments de terres rares, ont déjà suscité des inquiétudes quant à leur disponibilité future et provoqué une hausse des prix.

La baisse de la qualité des minerais est également un sujet de préoccupation. En ce qui concerne les sites miniers, cette planète a fait l’objet de fouilles approfondies – parfois depuis le début de l’âge de bronze – et bon nombre des meilleurs gisements ont été découverts et exploités depuis longtemps. « Ces dernières années, la qualité des minerais a continué à baisser pour toute une série de produits de base », note l’AIE dans son rapport sur les minéraux cruciaux et les technologies vertes. « Par exemple, la teneur moyenne du minerai de cuivre au Chili a diminué de 30% au cours des 15 dernières années. L’extraction du contenu métallique de minerais à plus faible teneur nécessite plus d’énergie, ce qui exerce une pression à la hausse sur les coûts de production, les émissions de gaz à effet de serre et les volumes de déchets. »

En outre, l’extraction des minéraux des formations rocheuses souterraines implique souvent l’utilisation d’acides et d’autres substances toxiques et nécessite généralement de grandes quantités d’eau, qui sont contaminées après utilisation. Ce problème s’est aggravé depuis la promulgation de la législation sur la protection de l’environnement et la mobilisation des communautés locales. Dans de nombreuses régions du monde, comme au Nevada pour le lithium, les nouveaux efforts d’extraction et de traitement du minerai vont se heurter à une opposition locale de plus en plus farouche. Lorsque, par exemple, la société australienne Lynas Corporation a cherché à se soustraire aux lois australiennes sur l’environnement en expédiant en Malaisie les minerais de sa mine de terres rares de Mount Weld pour qu’ils y soient traités, les militants locaux ont organisé une longue campagne pour l’en empêcher.

Pour Washington, aucun problème n’est peut-être plus épineux, lorsqu’il s’agit de la disponibilité de matériaux essentiels à une « révolution verte », que la détérioration des relations de ce pays avec Pékin. Après tout, la Chine fournit actuellement 70% des terres rares du monde et recèle d’importants gisements d’autres minéraux essentiels. De plus, ce pays est responsable du raffinage et du traitement de nombreux matériaux clés extraits ailleurs. En fait, en ce qui concerne le traitement des minéraux, les chiffres sont étonnants. La Chine ne produit peut-être pas de grandes quantités de cobalt ou de nickel, mais elle représente environ 65% du cobalt et 35% du nickel traités dans le monde. Si la Chine produit 11% du lithium mondial, elle est responsable de près de 60% du lithium transformé. Cependant, en ce qui concerne les éléments de terres rares, la Chine domine de manière stupéfiante. Elle fournit non seulement 60% des matières premières du monde, mais aussi près de 90% des ETR transformées.

Pour dire les choses simplement, il est impossible que les Etats-Unis ou d’autres pays puissent entreprendre une transition massive des combustibles fossiles vers une économie basée sur les énergies renouvelables sans s’engager économiquement avec la Chine. Sans aucun doute, des efforts seront faits pour réduire le degré de cette dépendance, mais il n’y a aucune perspective réaliste, dans un avenir prévisible, d’éliminer la dépendance de la Chine pour les terres rares, le lithium et d’autres matériaux clés. En d’autres termes, si les États-Unis devaient passer d’une position légèrement semblable à celle de la guerre froide à l’égard de Pékin à une position encore plus hostile, et s’ils devaient s’engager dans de nouvelles tentatives de type trumpien pour « découpler » leur économie de celle de la République populaire, comme le préconisent au Congrès de nombreux « faucons » face à la Chine », il n’y a aucun doute : l’administration Biden devrait abandonner ses plans pour un avenir énergétique vert.

Il est possible, bien sûr, d’imaginer un avenir dans lequel les nations commencent à se disputer les réserves mondiales de minéraux essentiels, tout comme elles se sont autrefois disputé le pétrole. Dans le même temps, il est parfaitement possible de concevoir un monde dans lequel des pays comme le nôtre abandonnent tout simplement leurs plans pour un avenir énergétique vert par manque de matières premières adéquates et reviennent aux guerres du pétrole du passé. Mais avec une planète déjà en surchauffe, cela conduirait à un destin civilisationnel pire que la mort.

En réalité, Washington et Pékin n’ont guère d’autre choix que de collaborer entre eux et avec de nombreux autres pays pour accélérer la transition vers l’énergie verte en créant de nouvelles mines et installations de traitement des minéraux essentiels, en développant des substituts pour les matériaux en pénurie, en améliorant les techniques d’exploitation minière pour réduire les risques environnementaux et en augmentant considérablement le recyclage des minéraux vitaux provenant des batteries et autres produits mis au rebut. Toute alternative est garantie de s’avérer un désastre de premier ordre – ou plus. (Contribution diffusée par TomDispatch, le 21 mai 2021 ; traduction rédaction A l’Encontre)

Michael T. Klare enseigne auprès du Hampshire Colledge (Massachusetts) et écrit pour l’hebdomadaire The Nation sur les thèmes relatifs « à la guerre et à la paix ».

Un message, un commentaire ?