En effet, en France, en 2013, le 1 % le plus riche détient 25 % du patrimoine total du pays |3|. Au Royaume-Uni (R.U.), il détient 30 %. En Suède, 20 %. Aux E.U., 32 % |4|. Si on inclut la part dissimulée de la richesse dans les paradis fiscaux ou sous d’autres formes, le pourcentage augmenterait d’au moins 2 ou 3 points. Pour faire simple, le 1 % de la population, c’est grosso modo la classe capitaliste et elle concentre une part impressionnante du patrimoine |5|.

Si on élargit l’étude aux 10 % les plus riches, on atteint les pourcentages suivants : en France, les 10 % plus riches détiennent 60 % du patrimoine ; au R.U., 70 % ; en Suède, 60 % ; aux E.U., 70 %. Grosso modo, on peut considérer que les 9 % ainsi ajoutés représentent l’entourage ou les alliés au sens large de la classe capitaliste.

Le mouvement populaire devrait avancer des revendications précises en matière de mesures à prendre à l’égard du 1 % le plus riche et des 9 % qui le suivent. La masse de biens mobiliers et immobiliers que ces 10 % détiennent révèle à quel point la richesse est inégalement distribuée et montre qu’un gouvernement de gauche pourrait trouver des ressources en très grande quantité pour, à la fois, mener une politique d’amélioration des conditions de vie de la majorité de la population et réaliser de profonds changements structurels de manière à amorcer la sortie du capitalisme productiviste et lancer la transition écologique.

Thomas Piketty résume dans un tableau saisissant les parts de richesse détenues par les 10 % les plus riches, les 40 % qui suivent et les 50 % d’en bas.

Tableau 1. L’inégalité de la propriété du capital |6|

Part des différents groupes dans le total du patrimoine Europe 2010 États-Unis 2010

La moitié de la population des pays du Nord ne détient en tout et pour tout que 5 % du patrimoine, c’est évidemment une raison impérieuse pour dire que lorsque la gauche revendique de taxer le patrimoine, cela ne vise absolument pas les 50 % d’en bas. Quant aux 40 % du milieu, pour reprendre l’expression de Thomas Piketty, ils détiennent 35 % du patrimoine total en Europe occidentale continentale et 25 % aux États-Unis et au R-U, ils sont constitués principalement de salariés, et en minorité de travailleurs indépendants. Ils pourraient être également exemptés de l’impôt sur le patrimoine, en tout cas par exemple pour les trois-quarts d’entre eux.

Si on passe des pourcentages à des montants en euros, on mesure encore un peu mieux ce que signifie la concentration de la richesse par une fraction très réduite de la population.

Une idée des patrimoines en fonction des différents groupes

D’après Thomas Piketty, dans plusieurs pays d’Europe qui ont un niveau de vie proche de celui de la France, les 50 % d’en bas ont en moyenne un patrimoine de 20 000 euros mais, attention, une grande partie des ménages en question n’a aucun patrimoine ou a des dettes.

Les 40 % du milieu, pour reprendre l’expression de Piketty, ont 175 000 euros de patrimoine moyen (cela va d’environ 100 000 à 400 000 euros). Les 9 % au-dessus disposent de 800 000 euros et le 1 % supérieur de 5 millions d’euros. Bien sûr, au top de ce 1 %, on trouve des fortunes comme celle de Liliane Bettencourt |7| qui dépasse 20 milliards d’euros.

De l’inégalité de la répartition du patrimoine privé dans l’Union européenne à sa nécessaire redistribution

Prenons l’Union européenne dont le produit intérieur brut s’élevait en 2013 à environ 14 700 milliards d’euros |8|. Le total du patrimoine privé des ménages européens s’élève à environ 70 000 milliards d’euros. Le 1 % le plus riche détient à lui seul grosso modo 17 500 milliards d’euros |9| (25 % de 70 000 milliards euros). Les 9 % qui suivent détiennent 24 500 milliards d’euros (35 %). Les 40% du milieu détiennent 24 500 milliards d’euros (35 %). Les 50 % restant détiennent 3 500 milliards d’euros (5 %) |10|.

Le budget annuel de la Commission européenne s’élève à environ 1 % du PIB de l’UE. Cela signifie qu’un impôt annuel de 1 % sur le patrimoine du 1 % le plus riche dans l’UE fournirait une somme de 175 milliards, c’est-à-dire davantage que le budget actuel de l’UE qui s’élève environ à 145 milliards d’euros. Que dire d’un impôt de 5 % ? Cela donne une idée de ce qui est potentiellement réalisable si on réussissait par la mobilisation sociale à obtenir un changement radical de politique au niveau européen ou même au niveau d’un seul pays de l’UE |11|.

Un impôt exceptionnel (c-à-d réalisé une seule fois au cours d’une génération) de 33 % sur le patrimoine du 1 % le plus riche dans l’UE fournirait près de 6 000 milliards euros (c’est-à-dire plus de 40 fois le budget annuel de l’UE !). Que dire d’un taux confiscatoire de 80 % ?

Cela doit permettre de prendre la mesure des enjeux portant sur la taxation du patrimoine privé des capitalistes et sur les possibilités qui s’ouvrent en matière d’élaboration de propositions pour trouver l’argent là où il est, afin de le mettre au service de la justice sociale.

Nombreux sont les économistes qui répètent sans cesse qu’il ne sert à rien de taxer les plus riches car ils sont tellement peu nombreux que le rendement ne peut pas être vraiment important. Ce que Thomas Piketty démontre, c’est que le 1 % a concentré au cours du temps une telle quantité de biens immobiliers et mobiliers qu’une politique ciblée sur le 1 % le plus riche ou sur les 2,5 % les plus riches (voire les 10 % les plus riches) peut fournir une très grande marge de manœuvre pour réaliser la rupture avec le néolibéralisme |12| .

À ceux qui affirment que ce patrimoine est inaccessible car il peut franchir facilement les frontières, il faut répondre que la mise sous séquestre, le gel des avoirs financiers, de lourdes amendes et le contrôle des mouvements de capitaux sont de puissants outils qui peuvent parfaitement être utilisés.

L’inégalité de la répartition du patrimoine privé au niveau planétaire

Ce qui vient d’être dit pour l’Union européenne peut être étendu au reste du monde car du Nord au Sud de la planète, on a assisté à une augmentation impressionnante du patrimoine des plus riches.

On pourrait aussi s’intéresser, comme le fait Thomas Piketty, à une minorité encore plus infime. Le 1 vingt millionième le plus riche de la population adulte au niveau planétaire en 1987 était constitué de 150 personnes, chacune ayant en moyenne un patrimoine de 1,5 milliard de dollars. Vingt-six ans plus tard, en 2013, le vingt millionième le plus riche comptait 225 personnes dont chacune avait en moyenne 15 milliards de dollars, soit une progression de 6,4 % par an |13|. Le 0,1 % (1 millième de la population mondiale |14|) le plus riche au niveau mondial détient 20 % du patrimoine mondial, le 1 % détient 50 %. Si on prend en considération le patrimoine des 10 % les plus riches, Thomas Piketty estime qu’il représente 80 à 90 % du patrimoine mondial total, les 50 % d’en bas possédant certainement moins de 5 % |15|. Cela donne là-aussi la mesure de l’effort de redistribution à réaliser. Redistribution qui nécessite la confiscation d’une part très importante du patrimoine des plus riches.

Thomas Piketty constate que le rythme de croissance du patrimoine du millième le plus riche de la planète a progressé au rythme de 6 % par an au cours des dernières décennies alors que l’ensemble du patrimoine progressait au rythme de 2 %. Si un tournant radical n’est pas pris, toutes choses restant égales par ailleurs, au bout de 30 ans, le 0,1 % (le millième le plus riche) possédera 60 % du patrimoine mondial au lieu de 20 % en 2013 ! |16|

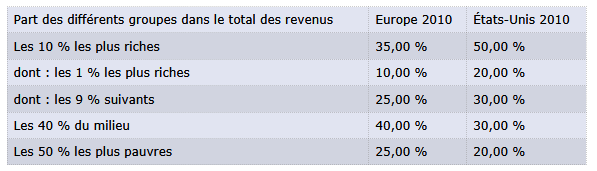

Du côté des revenus, la répartition est aussi extrêmement inégale

Thomas Piketty se penche également sur les revenus du travail et montre que les 10 % les plus riches accaparent 25 % des revenus du travail en Europe et 35 % aux États-Unis.

Tableau 2. L’inégalité totale des revenus du travail |17|

Part des différents groupes dans le total des revenus du travail Europe 2010 États-Unis 2010

Si l’on additionne les revenus du travail et les autres formes de revenus (loyers, intérêts perçus sur l’épargne, profits des entreprises, dividendes…), la répartition est encore plus inégale, comme le montre le tableau 3.

Tableau 3. L’inégalité totale des différents revenus |18|

Part des différents groupes dans le total des revenus Europe 2010 États-Unis 2010

L’évolution des inégalités de patrimoine au cours des deux derniers siècles

À la veille de la Révolution de 1789 en France, la part du patrimoine national accaparé par le décile le plus riche avoisinait les 90 % et la part possédée par le 1 % le plus riche atteignait 60 % |19|. Après la Révolution, la part du centile le plus riche a un peu baissé suite à la redistribution des terres de l’aristocratie et du clergé au bénéfice de la bourgeoisie (les 9 % et un peu au-delà).

À propos de la part du lion qui revenait au centile le plus élevé en 1789, Piketty souligne que la dénonciation du 1 % le plus riche par Occupy Wall Street combinée à la proclamation « Nous sommes les 99 % » (« We are the 99 % ») n’est pas sans rappeler d’une certaine façon le fameux pamphlet « Qu’est-ce que le tiers état ? » publié en janvier 1789 par l’abbé Sieyès |20|.

Thomas Piketty a établi un graphique qui reprend l’évolution de la part du décile et du centile les plus riches entre 1810 et 2010. Il a regroupé les principaux pays européens dans la catégorie Europe et a présenté les États-Unis à part.

En Europe, la part accaparée par le décile supérieur équivaut à plus de 80 % du patrimoine en 1810 et augmente au cours du 19e siècle et au début du 20e pour atteindre 90 % en 1910. Il commence alors à baisser suite à la guerre 1914-1918 et aux concessions que la bourgeoisie a dû faire face aux luttes populaires après la Première Guerre mondiale |21|. La baisse se poursuit après la Deuxième Guerre mondiale pour les mêmes raisons et la part des 10 % les plus riches atteint son point le plus bas en 1975 (un peu moins de 60 %). À partir de ce moment-là, il commence à remonter pour atteindre près de 65 % en 2010. La part du 1 % le plus riche suit grosso modo la même courbe, elle passe d’un peu plus de 50 % en 1810 à un peu plus de 60 % en 1910. La baisse commence en 1910 et atteint son point le plus bas en 1970-1975 (20 %) puis commence à remonter. L’évolution aux États-Unis suit la même chronologie mais il est important de souligner qu’alors que la part du centile et du décile le plus riche était inférieure à celle de leurs homologues européens au 19e siècle, la situation se modifie à partir des années 1960 : leur part du gâteau dépasse celle de leurs pairs européens.

Deux conclusions évidentes :

– 1. la tendance est à une remontée des inégalités, les 1 % et 10 % les plus riches augmentent fortement la part de patrimoine qu’ils accaparent ;

– 2. l’évolution de la répartition de la richesse peut être rigoureusement expliquée par l’évolution des luttes sociales et des rapports de force entre les classes.

Thomas Piketty résume les raisons qui ont provoqué, entre la Première Guerre mondiale et 1970, la réduction de la part accaparée par les plus riches et celles qui ont ensuite provoqué la remontée de cette part : « Pour résumer : les chocs du « premier XXe siècle » (1914-1945) – à savoir la Première Guerre mondiale, la révolution bolchevique de 1917, la crise de 1929, la Seconde Guerre mondiale, et les nouvelles politiques de régulation, de taxation et de contrôle public du capital issues de ces bouleversements – ont conduit à des niveaux historiquement bas pour les capitaux privés dans les années 1950-1960. Le mouvement de reconstitution des patrimoines se met en place très vite, puis s’accélère avec la révolution conservatrice anglo-saxonne de 1979-1980, l’effondrement du bloc soviétique en 1989-1990, la globalisation financière et la dérégulation des années 1990-2000, événement qui marque un tournant politique allant en sens inverse du tournant précédent, et qui permettent aux capitaux privés de retrouver au début des années 2010, malgré la crise ouverte en 2007-2008, une prospérité patrimoniale inconnue depuis 1913. » |22|

Il est clair que les deux guerres mondiales ont produit chaque fois un profond mécontentement populaire à l’encontre de la classe capitaliste, les deux guerres ont été suivies par des luttes sociales très importantes, dans plusieurs pays elles ont pris la forme de crises révolutionnaires ; la crise de 1929 a également produit une radicalisation et d’importantes luttes sociales (notamment aux États-Unis). Tout cela a amené les gouvernants en place à prendre certaines mesures afin de faire des concessions aux revendications populaires. On verra un peu plus loin par exemple ce que les gouvernements des principaux pays ont fait après la Première et la Deuxième Guerre mondiale en matière d’impôts qui ont affecté plus ou moins fortement la part du patrimoine et des revenus appropriés par le 1 % le plus riche. De même, à partir de l’offensive que déclenche la classe capitaliste contre les classes populaires au cours des années 1970-1980 |23|, on constate un changement radical de politique de la part des gouvernements, notamment en matière d’impôts.

Pour mesurer l’évolution du patrimoine |24|, Th. Piketty le compare au revenu national |25| « Au début des années 1970, la valeur totale des patrimoines privés – nets de dettes – était comprise entre deux et trois années et demie de revenu national, dans tous les pays riches, sur tous les continents. Quarante ans plus tard, au début des années 2010, les patrimoines privés représentent entre quatre et sept années de revenu national |26|, là encore dans tous les pays étudiés. L’évolution générale ne fait aucun doute : au-delà des bulles, on assiste bien à un grand retour du capital privé dans les pays riches depuis les années 1970, ou plutôt à l’émergence d’un nouveau capitalisme patrimonial. » |27|

On constate également que le patrimoine public a fortement diminué depuis 40 ans, après avoir augmenté dans plusieurs pays notamment après la Deuxième Guerre mondiale. En France, le gouvernement a nationalisé en 1945, la Banque de France et les quatre plus grandes banques de dépôt

: Crédit Lyonnais, Société Générale, Banque nationale du commerce et de l’industrie et Comptoir national d’escompte de Paris. Louis Renault, le patron de l’entreprise automobile Renault, a été arrêté en septembre 1944 pour sa collaboration avec l’occupant nazi et l’entreprise a été nationalisée en janvier 1945 |28|. Le gouvernement britannique a nationalisé en 1946 la Banque d’Angleterre. Selon Piketty, dans les secteurs industriels et financiers, en France, « la part de l’État dans le patrimoine national a dépassé 50 %, des années 1950 aux années 1970 ». |29|

Comme l’écrit toujours Piketty, on constate : « …d’une part, un mouvement de privatisation et de transfert graduel de la richesse publique vers la richesse privée depuis les années 1970-1980 ; et d’autre part, un phénomène de rattrapage de long terme des prix des actifs immobiliers et boursiers, qui s’est également accéléré dans les années 1980-1990, dans un contexte politique globalement très favorable aux patrimoines privés, par comparaison aux décennies de l’immédiat après-guerre. » |30|. Ce deuxième phénomène a bien sûr à voir avec la financiarisation de l’économie.

L’évolution des bas et des hauts salaires au cours depuis les années 1960

Il n’y a pas l’espace ici pour résumer l’évolution des inégalités de revenu au cours des deux derniers siècles. Limitons-nous à souligner l’évolution depuis 1968 en France. La grève générale de mai 1968 en France et les accords de Grenelle qui ont suivi ont débouché sur une forte augmentation du salaire minimum pendant 15 ans : « C’est ainsi que le pouvoir d’achat du salaire minimum progresse au total de plus de 130 % entre 1968 et 1983, alors que dans le même temps le salaire moyen ne progresse que d’environ 50 %, d’où une très forte compression des inégalités salariales. La rupture avec la période précédente est franche et massive : le pouvoir d’achat du salaire minimum avait progressé d’à peine 25 % entre 1950 et 1968. » |31|

Le tournant a lieu en 1982-1983 lorsque le gouvernement de François Mitterrand prend un virage droitier.

Les plus hauts salaires, ceux du 1 %, augmentent de 30 % entre la fin des années 1990 et 2010, ceux du 0,1 % augmentent de 50 % dans un contexte de stagnation des salaires. |32|

Si on passe de l’autre côté de l’Atlantique, on notera que le salaire minimum légal a été introduit en 1933 au début de la présidence de F. Roosevelt, 20 ans avant la France. Le maximum a été atteint en 1969 (sous Lyndon Johnson) quand le salaire minimum a représenté l’équivalent de 10 dollars l’heure de 2013. Depuis, il a baissé et, en 2013, sous Barack Obama, il atteignait à peine 7,25 dollars l’heure. |33| Toujours aux États-Unis, au niveau de l’ensemble des revenus (salaires, loyers, profits, dividendes…), on constate que de 1977 à 2007, les 10 % les plus riches se sont appropriés les trois-quarts de l’augmentation du revenu national ; le 1 % en a absorbé 60 %. Pour les 90 % restants, la croissance a été de 0,5 % par an. |34|

Si on prend en compte la répartition du revenu national dans plusieurs pays-clés, on constate que partout au cours des dernières décennies, le 1 % et le 1 millième les plus riches ont augmenté leur part.

Part du 1 % le plus riche dans le revenu national en 2010 : États-Unis environ 20 %, Canada et R.U. 14-15 %, Allemagne 11 %, Australie 9-10 %, Japon + France + Espagne + Italie 9 %, Suède + Danemark 7 %. |35|

Part du millième supérieur (0,1 %) dans le revenu national : dans les années 1970, E-U 2 %, France et Japon 1,5 % ; en 2010, E-U 10 % (12 % si on compte les plus-values sur actions), France et Japon 2,5 %. |36|

Prenons quelques pays dits émergents pour lesquels Thomas Piketty a pu rassembler des données fiables |37|. Part du 1 % le plus riche dans le revenu : Chine 4-5 % en 1980 et 10-11 % en 2010, Inde 4 % en 1980 et 12 % en 2010, Argentine 10 % en 1970 et 18 % en 2010, Colombie 18 % en 2000 et 20 % en 2010.

L’intérêt de ces données, outre qu’elles concernent un aspect central dans la description des inégalités, est qu’on peut ainsi démontrer que l’évolution des revenus est tout à fait liée aux luttes sociales et aux politiques des gouvernements en place. Une raison de plus pour se dire que l’action collective est l’élément clé qui permet de conquérir des améliorations de salaire, en particulier de ceux d’en bas, et une réduction des inégalités. L’action est décisive pour aboutir à des décisions gouvernementales et à des concessions patronales.

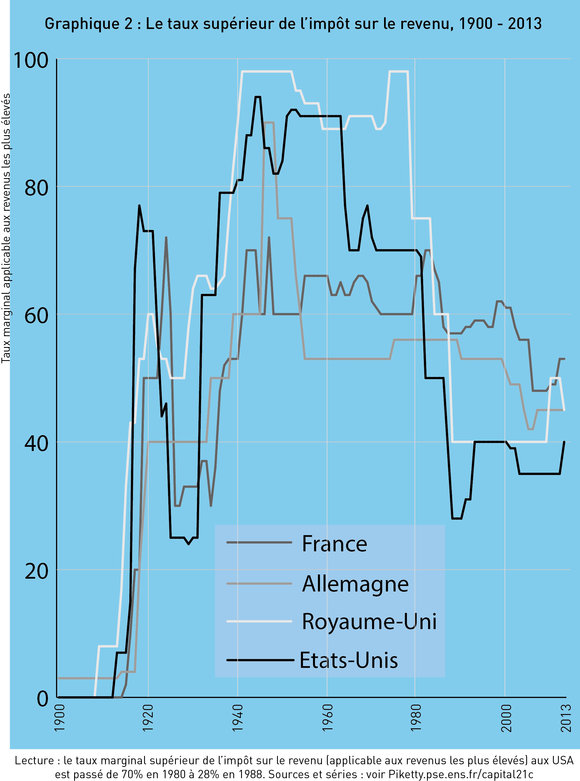

L’évolution des taux d’imposition est également liée aux luttes sociales

En France, alors qu’en 1914, le taux d’impôt le plus élevé sur les tranches supérieures de revenu n’est que de 2 %, on passe à 50 % en 1920, 60 % en 1924 et même 72 % en 1925. En 1920, la décision d’augmentation subite et très forte a été prise par une Assemblée nationale à composition majoritairement de droite qui a eu peur de la grève générale et de la radicalisation qui auraient pu découler du refus de faire quelques concessions. En Allemagne, on passe de 3 % (1891-1914) à 40 % en 1919-1920 en pleine crise révolutionnaire. Aux USA, on passe de 8 % avant la guerre 14-18 à 77 % après la guerre. |38|

On assiste à la même évolution à propos du taux d’imposition des héritages. Le législateur impose des taux très élevés sous la pression populaire. Cela commence juste après 14-18 et progresse suite à la crise des années 1930. Alors que le taux le plus élevé n’atteignait que 6,5 % en France avant la guerre (en pratique, cela se réduisait à 1 %), il passe à 30 %. En Allemagne, on passe de 0 % avant guerre à 35 % après guerre. Aux États-Unis, on atteint 70 % pour les successions en 1937-1939 |39|. Comme le fait remarquer, le taux d’imposition sur les successions est important et est considéré comme vital par les 10 % les plus riches car la part des grandes fortunes héritées est de l’ordre de 60-70 % |40|.

Revenons au taux supérieur d’imposition sur le revenu. À la veille de la crise d’octobre 1929, le taux supérieur est ramené à 25 % par le président Hoover. En 1933, Roosevelt le fait passer à 63 % dès la première année de sa présidence, puis à 79 % en 1937 (dépassant ainsi les 70 % appliqués à partir de 1919) puis à 88% en 1942 et enfin à 94 % en 1944. Le taux supérieur se maintient à 90 % jusqu’au milieu des années 1960. À noter que le candidat démocrate G. McGovern, en 1972, propose dans sa campagne présidentielle de porter à 100 % le taux supérieur d’imposition des revenus. |41| Nixon remporte l’élection. Le taux passe progressivement à 70 % jusqu’au début des années 1980. R. Reagan le ramène alors à 60 %. Fin des années 1980, il baisse à 40 % puis sous G.W. Bush à 35%. Sur la période 1932-1980, le taux supérieur est en moyenne de 81 % (auxquels s’ajoutent 5 à 10 % prélevés au niveau des États).

La France et l’Allemagne appliquent, des années 1940 aux années 1980, des taux supérieurs à 50 et 70 %. Au R.U. le taux supérieur atteint 98% pendant les années 1940 puis de nouveau pendant les années 1970. |42|

Enfin, il est à noter que le taux supérieur s’applique en pratique pour les revenus perçus par le 1 % le plus riche de la population.

La réduction radicale des taux supérieurs, particulièrement aux E-U et au R.U. depuis les années 1980, a permis une augmentation très forte des salaires des hauts dirigeants d’entreprises et de la part du 1% le plus riche dans le revenu national et dans le patrimoine |43|.

Conclusion de Piketty après avoir passé en revue l’évolution des impôts sur les revenus les plus élevés : il faut un taux supérieur très élevé, plus de 80 % (82 % exactement !) appliqué au-dessus de 500 000 $ ou 1 million |44| ; 50 ou 60 % sur les revenus au-dessus de 200 000 dollars |45|.

Piketty reconnaît que, dans le contexte actuel, ce ne sera pas facile à obtenir. Aux États-Unis, le Congrès est largement favorable au 1 %. Et pour cause, d’après une estimation sérieuse, le patrimoine moyen des membres du Congrès des États-Unis s’élève à 15 millions de dollars en 2012 |46|.

Là encore, les résultats des recherches de Piketty montrent qu’il faut combiner deux actions décisives |47| :

1. une vaste campagne d’information et de formation pour divulguer au maximum les enseignements de l’histoire du 20e siècle sur les politiques en matière d’impôts qui ont été directement influencées sous la pression de la mobilisation populaire ;

2. passer à la mobilisation dans le cadre d’une plate-forme rassemblant une série d’objectifs prioritaires.

Piketty et la dette publique

Thomas Piketty consacre une dizaine de pages fort intéressantes à la question de la dette publique au cours des deux derniers siècles en centrant principalement son analyse sur la France et le Royaume-Uni. Il affirme, à juste titre, qu’en matière de dette publique l’étude du passé est utile pour comprendre et affronter les défis de la crise actuelle : « cette question complexe de l’endettement des États et de la nature du patrimoine correspondant concerne au moins autant le monde d’aujourd’hui que celui de 1800, et l’étude du passé peut nous éclairer sur cette réalité très prégnante du monde d’aujourd’hui. Car même si la dette publique est encore loin d’avoir retrouvé en ce début de XXIe siècle son niveau astronomique du début du XIXe siècle, tout du moins au Royaume-Uni, elle se situe en France et dans de nombreux pays tout près de ses records historiques, et elle suscite sans doute encore plus de confusion dans le monde actuel qu’à l’époque napoléonienne. » |48|

Entre la fin du 18e s. et le début du 19e s. la France et le Royaume-Uni ont adopté des politiques tout à fait différentes en matière de dette publique. Alors que dans les années 1760-1770 la dette publique atteignait près de 100 % du revenu national dans les deux pays, quarante à cinquante ans plus tard, la situation avait complètement changé : la dette publique de la France s’élevait à seulement 20 % du revenu national en 1815 tandis que la dette britannique avait explosé et représentait 200 % du revenu national.

Comment en est-on arrivé là ? En France, le poids du remboursement de la dette publique et le refus du peuple d’être le seul à payer ont joué un rôle central dans l’explosion révolutionnaire de 1789. Les mesures au cours de la Révolution ont réduit radicalement le poids de la dette publique. Piketty résume de la manière suivante l’enchaînement : « L’incapacité de la monarchie française à moderniser ses impôts et à mettre fin aux privilèges fiscaux de la noblesse est bien connue, de même que l’issue révolutionnaire finale, avec la convocation en 1789 des États généraux, qui débouche sur la mise en place d’un nouveau système fiscal dès 1790-1791 (avec notamment une taxe foncière mettant à contribution l’ensemble des propriétaires terriens et des droits de succession frappant l’ensemble des patrimoines) et sur la ‘banqueroute des deux tiers’ en 1797 (qui est en réalité un défaut encore plus massif, compte tenu de l’épisode des assignats |49| et de l’inflation qui en a découlé), qui permet de solder les comptes de l’Ancien Régime. C’est ainsi que la dette publique française se retrouve réduite subitement à des niveaux extrêmement faibles au début du XIXe siècle (moins de 20 % du revenu national en 1815). » |50|

La trajectoire britannique est totalement différente. Afin d’affronter par la guerre la déclaration d’indépendance des 13 colonies britanniques d’Amérique du Nord, et « surtout les multiples guerres avec la France pendant la période révolutionnaire et napoléonienne, la monarchie britannique choisit d’emprunter sans limite. La dette publique passe ainsi d’environ 100 % du revenu national au début des années 1770 à près de 200 % dans les années 1810, soit dix fois plus que la France à la même époque. » |51|

Piketty explique qu’il a fallu au Royaume-Uni un siècle de rigueur et de budgets en excédent pour réduire progressivement son endettement à moins de 30 % du revenu national au début des années 1910.

Quelles leçons peut-on tirer de l’expérience britannique ? Tout d’abord, il ne fait aucun doute, selon Piketty, que l’importante dette publique a renforcé le poids des patrimoines privés dans la société britannique. Les riches anglais ont prêté à l’État sans se faire prier.

Th. Piketty poursuit : « ce très fort endettement public a globalement assez bien servi les intérêts des prêteurs et de leurs descendants – tout du moins par comparaison à une situation où la monarchie britannique aurait financé ses dépenses en leur faisant payer des impôts. Du point de vue de ceux qui en ont les moyens, il est évidemment beaucoup plus intéressant de prêter une somme donnée à l’État (puis de recevoir des intérêts pendant des décennies) que de la payer sous forme d’impôts (sans contrepartie). » |52| Il ajoute que le recours massif de l’État aux emprunts publics a permis aux banquiers d’augmenter les taux d’intérêt, ce qui fait le bonheur des riches prêteurs : entrepreneurs, rentiers, banquiers…

Selon Piketty, la différence essentielle avec le XXe siècle (voir plus loin) est que la dette publique était remboursée au prix fort au XIXe siècle : « l’inflation était quasi nulle de 1815 à 1914, et le taux d’intérêt servi sur les titres de rente d’État était très substantiel (généralement autour de 4-5 %), et en particulier nettement supérieur aux taux de croissance. Dans de telles conditions, la dette publique peut être une très bonne affaire pour les détenteurs de patrimoine et leurs héritiers. » |53|

Piketty nous propose d’imaginer que « la dette publique … accumulée est égale à 100 % du PIB. Supposons que le gouvernement ne cherche pas à rembourser le principal, et se contente d’acquitter chaque année les intérêts… si le taux d’intérêt est de 5 %, il lui faudra chaque année verser 5 % du PIB aux détenteurs de cette dette publique supplémentaire, et ce, jusqu’à la nuit des temps. C’est grosso modo ce qui est arrivé au Royaume-Uni au XIXe siècle. » |54| Maintenant, déplaçons-nous dans le temps et l’espace : en Grèce, la dette publique dépasse 160 % ; si on pose l’hypothèse que l’État rembourse la dette à la Troïka et aux autres créanciers à un taux avoisinant en moyenne 5 % |55|. Si on considère également que la croissance est nulle |56| et que le taux d’inflation est également nul, il faudra à la Grèce verser aux créanciers jusqu’aux calendes grecques l’équivalent de 8% de son PIB sans pour autant réduire le stock de la dette car il s’agit du seul paiement des intérêts. |57|

Revenons maintenant au XIXe siècle : le stock de la dette publique française, très limité en 1815, a augmenté rapidement au cours des décennies suivantes, en particulier pendant la période des monarchies censitaires (1815-1848). Après la défaite de Waterloo en 1815, l’État français s’endette fortement pour financer l’indemnité versée aux armées d’occupation, puis de nouveau en 1825, pour financer le fameux « milliard des émigrés » |58| versé aux aristocrates exilés pendant la Révolution (pour les dédommager des conséquences de la Révolution, notamment la confiscation d’une partie de leurs terres). Au total, la dette publique s’accroît de l’équivalent de plus de 30 % du revenu national. Sous le Second Empire, les dettes sont payées rubis sur l’ongle.

Piketty rappelle l’opuscule La lutte des classes en France rédigé en 1849-1850, dans lequel Karl Marx dénonce le nouveau ministre des finances de Louis-Napoléon Bonaparte, Achille Fould, digne représentant des banquiers et de la haute finance, qui décide d’augmenter les impôts sur les boissons afin de payer les rentiers. Vingt ans plus tard, suite à la défaite face à la Prusse en 1870-1871, l’État français augmente encore la dette publique pour payer un tribut de guerre équivalent à environ 30 % de son revenu national. Finalement, la politique favorable aux créanciers en matière d’endettement, poursuivie pendant la période 1880-1914, amène la dette publique à un niveau plus élevé en France qu’au Royaume-Uni : autour de 70-80 % du revenu national, contre moins de 50 % auparavant.

Piketty ajoute : « La rente sur l’État est un placement très sûr pendant tout le XIXe siècle français, et contribue à renforcer l’importance et la prospérité des patrimoines privés, de la même façon qu’au Royaume-Uni. » Il conclut que la politique d’endettement public menée au XIXe siècle en France et au Royaume-Uni « permet de comprendre pourquoi les socialistes du XIXe siècle, à commencer par Karl Marx, étaient très méfiants vis-à-vis de la dette publique, qu’ils percevaient – non sans une certaine clairvoyance – comme un instrument au service de l’accumulation du capital privé. » |59| Il poursuit très justement en affirmant : « une grande partie de la dette publique (…) est détenue en pratique par une minorité de la population, si bien que la dette entraîne bel et bien des redistributions importantes à l’intérieur du pays (…). Compte tenu de la très forte concentration qui a toujours caractérisé la répartition des patrimoines, (…), étudier ces questions en ignorant les inégalités entre groupes sociaux revient de facto à passer sous silence une bonne partie de l’objet d’étude et des réalités en jeu. » |60|

Piketty explique qu’on a assisté en France à un changement important au cours du XXe siècle en matière de gestion de la dette publique. Les pouvoirs publics ont profité de l’inflation puis l’ont utilisée pour réduire la valeur réelle de la dette. « La conséquence pour l’État est qu’en dépit d’une forte dette publique initiale (près de 80 % du revenu national en 1913) et de déficits très élevés au cours de la période 1913-1950, en particulier pendant les années de guerre, la dette publique française se retrouve en 1950 à un niveau relativement bas (environ 30% du revenu national), de la même façon qu’en 1815. En particulier, les énormes déficits de la Libération ont été presque immédiatement annulés par une inflation supérieure à 50 % par an pendant quatre années consécutives, de 1945 à 1948, dans une atmosphère politique survoltée. C’est en quelque sorte l’équivalent de la banqueroute des deux tiers de 1797 : on solde des comptes du passé afin de pouvoir reconstruire le pays avec une faible dette publique. »

Sur la base de cette expérience, s’est développée, dans la deuxième moitié du XXe s., une vision bien différente de celle de Marx et des socialistes du XIXe siècle, fondée sur la conviction que l’endettement peut être un instrument au service d’une politique de dépenses publiques et de redistribution sociale en faveur des plus modestes.

« La différence entre les deux visions est assez simple : au XIXe siècle, la dette se repayait au prix fort, ce qui était dans l’avantage des prêteurs et œuvrait au renforcement des patrimoines privés ; au XXe siècle, la dette a été noyée dans l’inflation et repayée en monnaie de singe, et a de facto permis de faire financer les déficits par ceux qui avaient prêté leur patrimoine à l’État, sans avoir à augmenter les impôts d’autant. Cette vision « progressiste » de la dette publique continue d’ailleurs d’imprégner bien des esprits en ce début du XXIe siècle, alors même que l’inflation est depuis longtemps redescendue à des niveaux peu éloignés de ceux du XIXe siècle et que ses effets distributifs sont relativement obscurs. » |61| Th. Piketty a pleinement raison d’insister sur les dangers d’une vision unilatéralement positive de la dette publique.

Quelles propositions ?

Venons-en maintenant aux propositions de Piketty. D’emblée il précise : « Que l’on me comprenne bien : je n’ai aucun goût particulier pour la dette publique, dont j’ai noté à plusieurs reprises qu’elle aboutissait souvent à favoriser des redistributions à l’envers, des plus modestes vers ceux qui ont les moyens de prêter à l’État (et à qui il serait nettement préférable, en règle générale, de faire payer des impôts). » |62|. On ne peut qu’être d’accord avec lui. Il ajoute que le « capital national est extrêmement mal réparti, avec une richesse privée s’appuyant sur la pauvreté publique, et avec notamment pour conséquence que nous dépensons actuellement bien davantage en intérêt de la dette que nous n’investissons par exemple dans notre enseignement supérieur. C’est d’ailleurs une réalité assez ancienne : compte tenu de la croissance relativement lente en vigueur depuis les années 1970-1980, nous sommes dans une période historique où la dette coûte globalement très cher aux finances publiques. Voici la raison centrale pour laquelle il faut réduire au plus vite cette dette (…) » |63|

Pour réduire la dette publique, Th. Piketty envisage deux solutions qu’il rejette et il en propose une troisième. La première solution est de privatiser les actifs publics afin de rembourser la dette. La deuxième solution consiste à annuler la dette. La troisième qu’il prône, c’est le prélèvement d’un impôt exceptionnel progressif « de façon à épargner les patrimoines les plus modestes et à demander davantage aux patrimoines les plus élevés » |64|.

Nous n’allons pas nous étendre ici sur la première solution tant il est évident qu’il faut la combattre. Nous savons qu’elle est mise en pratique par les gouvernements actuels qui prolongent la vague de privatisations entamées dans les années 1980-1990.

Concernant la deuxième solution, l’annulation de la dette que Piketty refuse, il est évident qu’il pose mal le problème car il n’envisage pas les différents scénarios d’annulation de dette. Il ne mentionne explicitement que la formule appliquée à la dette grecque en mars 2012 via une opération dite de haircut alors que d’autres propositions existent.

Il a raison de refuser le type d’annulation partielle de dettes conçue par la Troïka (Commission européenne, BCE et FMI) pour la Grèce. Cette annulation a été conditionnée par des mesures qui constituent des violations des droits économiques, sociaux, politiques et civils du peuple grec, et qui ont enfoncé encore un peu plus la Grèce dans une spirale descendante. Il s’agissait d’une opération visant à permettre aux banques privées étrangères (principalement françaises et allemandes) de se dégager en limitant leurs pertes, aux banques privées grecques d’être recapitalisées aux frais du Trésor public, et à la Troïka de renforcer durablement son emprise sur la Grèce. Alors que la dette publique grecque représentait 130 % du PIB en 2009, et 157 % en 2012 après l’annulation partielle de la dette, elle a atteint un nouveau sommet en 2013 à 175 % ! Le taux de chômage qui était de 12,6 % en 2010 s’élève à 27 % en 2013 (50 % chez les moins de 25 ans). Piketty a donc raison de rejeter ce type de haircut qui vise seulement à maintenir en vie la victime pour pouvoir la saigner encore et toujours plus.

En revanche, il a tort de ne pas envisager sérieusement une annulation ou une suspension du paiement de la dette décidée par le pays débiteur, à ses conditions et sous contrôle des citoyens du pays. C’est ce qu’ont fait, dans des contextes différents, l’Équateur en 2008-2009 et l’Islande à partir de 2008. L’Équateur, sur la base d’un audit décidé par les autorités du pays et réalisé avec participation citoyenne active en 2007-2008 a suspendu unilatéralement le payement d’une partie de sa dette, celle due sous forme de titres venant à échéance en 2012 et en 2030 possédés principalement par des banques étrangères |65|. Le résultat a été positif : l’Équateur a racheté 91 % des titres en question à moins de 35 % de leur valeur. Il a pu ensuite, grâce aux économies réalisées sur sa dette, augmenter fortement les dépenses sociales, dans les domaines de l’éducation et de la santé publique notamment (pour une présentation plus complète de l’expérience équatorienne, voir l’annexe 2). Dans le cas de l’Équateur, il faut se garder d’ériger en modèle l’expérience en cours. Un regard critique est indispensable. Il n’en demeure pas moins que l’expérience équatorienne en terme d’audit et de suspension unilatérale du remboursement de la dette démontre qu’il est parfaitement possible pour un État de poser un acte souverain unilatéral fondé sur des arguments solides et d’en tirer avantage pour améliorer les dépenses publiques dans des domaines comme l’éducation et la santé publique.

L’Islande, de son côté, a refusé unilatéralement à partir de fin 2008 d’assumer les dettes de ses banques privées en faillite à l’égard de l’étranger. Cela s’est fait dans un climat de fortes mobilisations citoyennes qui ont mis sous pression le gouvernement islandais afin qu’il refuse de céder face aux exigences des créanciers étrangers, en particulier le Royaume-Uni et les Pays-Bas.

Que s’est-il passé en Islande ? Suite à l’effondrement du système bancaire en 2008, l’Islande a refusé d’indemniser les ressortissants des Pays-Bas et du Royaume-Uni qui avaient placé des fonds dans des filiales de banques islandaises privées qui venaient de s’effondrer, pour un total de 3,9 milliards d’euros. Les autorités britanniques et hollandaises ont alors indemnisé leurs ressortissants et ont exigé de l’Islande qu’elle les rembourse. Sous la pression populaire (manifestations, occupations de places, pétitions, référendums), les autorités de Reykjavik ont refusé. Cela a eu pour conséquence l’inscription de l’Islande sur la liste des organisations terroristes, le gel des avoirs islandais au Royaume-Uni et le dépôt d’une plainte de Londres et de La Haye contre Reykjavik auprès de la Cour de l’Association européenne de libre échange (AELE) |66|. Par ailleurs, l’Islande a bloqué totalement les sorties de capitaux du pays. Finalement elle s’en tire beaucoup mieux que d’autres pays d’Europe qui ont accepté les exigences des créanciers. Bien sûr, il faut éviter de faire de l’Islande un modèle mais tirons des enseignements de son expérience.

Les cas de l’Équateur et de l’Islande constituent deux exemples récents qui doivent être étudiés sérieusement car ils démontrent qu’à côté du haircut à la grecque, d’autres solutions d’annulation existent |67|. Ces deux expériences montrent que désobéir aux créanciers n’est pas une catastrophe et n’entraîne nullement l’effondrement du pays.

Revenons à la position défendue par Th. Piketty. Celui-ci est convaincu qu’une annulation n’affectera que très peu ou pas du tout les plus riches créanciers car ils parviendront « à restructurer à temps leur portefeuille » et donc « rien ne garantit que ceux qui seront effectivement mis à contribution soient ceux qui doivent l’être ». |68| Cette affirmation n’est pas démontrée. Aucune preuve basée sur des exemples concrets ou sur des données statistiques n’est fournie par Th. Piketty. Or l’histoire montre que quand un pays laisse entendre qu’il pourrait suspendre le paiement de sa dette ou lorsqu’il le suspend effectivement, le prix des titres de sa dette s’effondre et il est très difficile aux grands détenteurs de titres de s’en défaire à bon compte |69|. C’est ce qui s’est passé entre 2007 et 2009 en Équateur et tous ceux qui suivent de près ce qui se passe sur le marché des dettes savent qu’il est pratiquement impossible de se défaire d’un gros paquet de titres sans enregistrer des pertes importantes en cas de suspension ou d’annulation unilatérale de dettes. Par ailleurs, il est parfaitement imaginable qu’un pays qui décrète une annulation ou une suspension unilatérale de paiement prenne des mesures afin d’indemniser les petits porteurs de titres et de protéger l’épargne de ceux d’en bas. Il est possible de mettre à contribution ceux qui doivent l’être et de protéger ceux qui méritent de l’être.

Venons-en maintenant à la proposition que fait Piketty pour réduire le poids de la dette. Après avoir envisagé la possibilité d’« un impôt proportionnel de 15 % sur tous les patrimoines privés » |70|, il rejette cette proposition en précisant « cela n’aurait pas beaucoup de sens de prélever un impôt proportionnel |71| sur tous les patrimoines privés européens. » |72|. Il soutient qu’« il vaut mieux appliquer un barème progressif , de façon à épargner les patrimoines les plus modestes et à demander davantage aux patrimoines les plus élevés » |73|.

Th. Piketty se prononce pour une réduction partielle de la dette de l’ordre de 20% du PIB. Pour atteindre cet objectif, il propose un impôt exceptionnel progressif : « 0% jusqu’à 1 million d’euros, 10 % entre 1 et 5 millions, et 20 % au-delà de 5 millions d’euros » |74| tout en indiquant que d’autres barèmes pourraient être appliqués.

Il faut aussi souligner, pour le regretter, que Piketty n’aborde jamais la question de la légitimité de la dette publique. On ne peut que s’en étonner puisqu’il montre très bien dans l’ensemble du livre que la politique fiscale régressive favorise l’accumulation de la dette publique et que, comme il le déclare à plusieurs reprises dans son livre, ceux qui remboursent la dette sont en majorité ceux d’en bas, vu leur part dans les impôts, alors que ceux d’en haut prêtent à l’État car c’est un placement sûr. Il ne propose pas non plus que les citoyens, de manière organisée, auditent la dette alors qu’il n’est pas sans savoir que depuis 2011 en France (et ailleurs en Europe), des initiatives d’audit citoyen se sont développées avec un dynamisme certain |75|.

La proposition du CADTM concernant la dette publique

Afin de contribuer au débat nécessaire sur les solutions, le CADTM propose que la partie de la dette publique identifiée comme illégitime (voire illégale) ne soit pas payée, cela implique de la répudier.

Le CADTM complète la proposition par les dispositions suivantes :

– 1. les petits porteurs de titres de dette publique seront intégralement remboursés ;

– 2. il reprend à son compte la formule suivante qui complète ce qui précède : « À l’occasion d’une annulation de dettes publiques, il conviendra de protéger les petits épargnants qui ont placé leurs économies dans des titres publics ainsi que les salariés et les retraités qui ont vu une partie de leurs cotisations sociales (retraite, chômage, maladie, famille) placée par les institutions ou les organismes gestionnaires dans ce même type de titres. » |76| ;

– 3. la partie de la dette publique qui n’aura pas été identifiée comme illégitime devra être réduite en mettant à contribution ceux qui en ont profité. Une des options pour leur faire supporter le coût de l’opération consiste à prélever un impôt exceptionnel progressif sur le décile le plus riche. Les recettes de cet impôt serviront à rembourser anticipativement une partie de la dette non considérée comme illégitime. D’autres formules sont envisageables, le CADTM est tout à fait ouvert à la discussion.

La procédure pour identifier la partie illégitime de la dette publique qu’il faut répudier/annuler sera basée sur un large processus d’audit citoyen de la dette qui doit déboucher sur des mobilisations et aboutir à une décision de répudiation de dette de la part des autorités publiques. Le CADTM avance ses propositions en participant activement aux différents processus d’audit citoyen de la dette. C’est grâce à un débat démocratique lié au processus d’audit qu’on pourra affiner des propositions majoritaires et c’est grâce à des mobilisations qu’on pourra obtenir qu’elles soient mises en pratique par les autorités compétentes.

L’audit citoyen doit aussi permettre de déterminer les différentes responsabilités dans le processus d’endettement et d’exiger que les responsables tant nationaux qu’internationaux rendent des comptes à la justice. Si l’audit démontre l’existence de délits liés à l’endettement illégitime, leurs auteurs (personnes physiques ou morales) devront être sévèrement condamnés à payer des réparations, seront privés d’exercer une profession liée au crédit (des banques coupables pourraient se voir retirer leur licence bancaire) et ne devront pas échapper à des peines d’emprisonnement en fonction de la gravité de leurs actes. Il faut demander des comptes en justice à l’encontre des autorités ayant lancé des emprunts illégitimes.

Il faut également adopter un cadre légal afin d’éviter la répétition de crises du type de celle qui a débuté en 2007-2008 : interdiction de socialiser des dettes privées, obligation d’organiser un audit permanent de la politique d’endettement public avec participation citoyenne, imprescriptibilité des délits liés à l’endettement illégitime, nullité des dettes illégitimes |77|, adoption d’une règle d’or qui consiste à dire que les dépenses publiques qui permettent de garantir les droits humains fondamentaux sont incompressibles et priment sur les dépenses relatives au remboursement de la dette…

Un État doit pouvoir emprunter afin d’améliorer les conditions de vie des populations, par exemple en réalisant des travaux d’utilité publique et en investissant dans les énergies renouvelables. Certains de ces travaux peuvent être financés par le budget courant grâce à des choix politiques affirmés, mais des emprunts publics peuvent en rendre possibles d’autres de plus grande envergure, par exemple pour passer du « tout automobile » à un développement massif des transports collectifs, fermer définitivement les centrales nucléaires et leur substituer des énergies renouvelables, créer ou rouvrir des voies ferrées de proximité sur tout le territoire en commençant par le territoire urbain et semi-urbain, ou encore rénover, réhabiliter ou construire des bâtiments publics et des logements sociaux en réduisant leur consommation d’énergie et en leur adjoignant des commodités de qualité.

Le CADTM considère qu’il convient de définir une politique transparente d’emprunt public. La proposition qu’il avance est la suivante :

1. la destination de l’emprunt public doit garantir une amélioration des conditions de vie, rompant avec la logique de destruction environnementale ;

2. le recours à l’emprunt public doit contribuer à une volonté redistributive afin de réduire les inégalités. C’est pourquoi le CADTM propose que les institutions financières, les grandes entreprises privées et les ménages riches soient contraints par voie légale d’acheter, pour un montant proportionnel à leur patrimoine et à leurs revenus, des obligations d’État à 0 % d’intérêt et non indexées sur l’inflation, le reste de la population pourra acquérir de manière volontaire des obligations publiques qui garantiront un rendement réel positif (par exemple 3 %) supérieur à l’inflation. Ainsi, si l’inflation annuelle s’élève à 3 %, le taux d’intérêt effectivement payé par l’État pour l’année correspondante sera de 6 %.

Une telle mesure de discrimination positive (comparable à celles adoptées pour lutter contre l’oppression raciale aux États-Unis, les castes en Inde ou les inégalités hommes-femmes) permettra d’avancer vers davantage de justice fiscale et vers une répartition moins inégalitaire des richesses.

Le CADTM considère également que la banque nationale et la BCE (dans le cas des pays membres de l’Eurozone) doivent financer le budget de l’État à un taux d’intérêt proche de zéro.

À propos de la proposition centrale de Thomas Piketty : un impôt mondial et progressif sur le capital

Piketty se prononce pour « une réactualisation adéquate du programme social démocrate et fiscal libéral du siècle dernier ». Selon lui, il faut défendre et améliorer tant l’État social que l’impôt progressif sur le revenu. Il faut aussi innover « en instaurant un impôt mondial et progressif sur le capital, accompagné d’une très grande transparence financière ». Cette « institution permettrait d’éviter une spirale inégalitaire sans fin et de réguler efficacement l’inquiétante dynamique de la concentration mondiale des patrimoines » |78|.

Piketty ne se fait pas d’illusion sur la mise en pratique rapide de sa proposition : « L’impôt mondial sur le capital est une utopie : on imagine mal à brève échéance l’ensemble des nations du monde s’accorder sur la mise en place, établir un barème d’imposition s’appliquant à toutes les fortunes de la planète, puis répartir harmonieusement les recettes entre les pays. Mais c’est une utopie utile (…). »

Piketty précise « À mon sens, l’objectif doit être un impôt annuel et progressif prélevé sur le capital |79| au niveau individuel, c.à.d. sur la valeur nette des actifs dont chacun a le contrôle » |80|. Il propose trois variantes pour cet impôt progressif sur le capital privé.

– 1ère variante : un taux de 0 % en-dessous de 1 million d’euros ; 1 % entre 1 et 5 millions d’euros ; 2 % au-delà de 5 millions

– 2ème variante : ajouter vers le haut, 5 % ou 10 % au-delà d’1 milliard d’euros

– 3ème variante : ajouter vers le bas, 0,1 % au-dessous de 200 000 euros et 0,5 % entre 200 000 et 1 million d’euros.

Cet impôt est complémentaire à ce qui existe déjà mais il peut servir à réduire des prélèvements existants (ou à réduire la dette, note 1, p.840). Il donnerait un complément relativement modeste aux revenus actuels des États. Cet impôt, même très faible, permettrait aux autorités de connaître le patrimoine des habitants des territoires concernés.

Piketty ajoute : « Actuellement, les organisations internationales qui ont la charge de réguler et de surveiller le système financier mondial, à commencer par le Fonds monétaire international, n’ont qu’une connaissance extrêmement approximative de la répartition mondiale des actifs financiers, et en particulier de l’importance des actifs détenus au travers des paradis fiscaux. » |81| Dès lors, l’« impôt sur le capital serait une sorte de cadastre financier du monde, qui n’existe pas actuellement. » |82|.

On ne peut que soutenir la proposition d’un impôt progressif sur le patrimoine privé ou le capital pour reprendre l’expression utilisée par Th. Piketty. Mais on ne peut pas être d’accord avec lui quand il prétend qu’il faut donner la priorité absolue à cet objectif. Il faut un véritable programme de mesures complémentaires. L’impôt progressif sur le capital, ainsi que l’annulation de la dette illégitime et la réduction radicale de la partie de la dette publique qui n’a pas été identifiée comme illégitime, doivent faire partie d’un vaste programme dont la réalisation permettra d’enclencher une transition vers un modèle post-capitaliste et post-productiviste. Un tel programme, qui devrait avoir une dimension mondiale et européenne tout en commençant à être mis en pratique dans un ou plusieurs pays, comprendrait notamment l’abandon des politiques d’austérité, la réduction généralisée du temps de travail avec embauches compensatoires et maintien du salaire, la socialisation du secteur bancaire, une réforme fiscale d’ensemble, des mesures pour assurer l’égalité hommes-femmes et la mise en place d’une politique déterminée de transition écologique |83|.

Piketty a l’illusion qu’il peut convaincre de la nécessité de donner la priorité absolue à sa proposition alors que ce qui peut être véritablement efficace et rassembleur, c’est de définir une plate-forme commune à un maximum de forces favorables à un changement démocratique radical en faveur de la justice sociale.

Par ailleurs, comme l’affirme le texte « Annuler la dette ou taxer le capital : pourquoi choisir ? » : « La critique essentielle qu’on peut faire à Thomas Piketty est qu’il pense que sa solution peut fonctionner en demeurant dans le cadre du système actuel. Il propose un impôt progressif sur le capital pour redistribuer les richesses et sauvegarder la démocratie, mais n’interroge pas les conditions dans lesquelles ces richesses sont produites et les conséquences qui en résultent. Sa réponse ne remédie qu’à l’un des effets du fonctionnement du système économique actuel, sans s’attaquer à la véritable cause du problème. Tout d’abord, admettons qu’on obtienne, par un combat collectif, une imposition du capital à laquelle nous aspirons, les recettes générées par cet impôt risquent d’être largement englouties par le remboursement de dettes illégitimes si nous n’agissons pas pour leur annulation. Mais surtout, nous ne pouvons pas nous contenter d’un partage plus équitable des richesses, si celles-ci sont produites par un système prédateur qui ne respecte ni les personnes ni les biens communs, et accélère sans trêve la destruction des écosystèmes. Le capital n’est pas un simple « facteur de production » qui « joue un rôle utile » et mérite donc « naturellement » un rendement de 5 %, comme le dit Piketty, c’est aussi et surtout un rapport social qui se caractérise par l’emprise des possédants sur le destin des sociétés. Le système capitaliste en tant que mode de production est à l’origine non seulement d’inégalités sociales de plus en plus insoutenables, mais de la mise en danger de notre écosystème, du pillage des biens communs, de rapports de domination et d’exploitation, d’aliénation dans la marchandise, d’une logique d’accumulation réduisant notre humanité à des femmes et des hommes incapables de sublimer, obsédés par la possession de biens matériels et oublieux de l’immatériel qui pourtant nous fonde. ». |84|

À la fois une des caractéristiques et une des faiblesses de la démarche de Piketty, c’est qu’il ne fait pas appel à la mobilisation sociale pour obtenir une inflexion des politiques en cours. Certes, il est conscient que l’action de ceux d’en bas a joué un rôle dans les orientations prises après la première guerre mondiale, il dénonce la répression dont les mineurs de Marikana en Afrique du Sud ont fait l’objet en août 2012, mais sur la centaine de pages qu’il consacre à la fin pour présenter des propositions et réfléchir sur les solutions à apporter aux problèmes centraux, aucune n’est consacrée à l’action des citoyens organisés, aucune allusion n’est faite au mouvement des Indignés même si dans la partie qui précède les propositions, il mentionne le mouvement Occupy Wall Street. On trouve tout au plus l’espoir que la divulgation de travaux comme les siens contribuera à une prise de conscience qui pourra induire des changements. C’est une faiblesse importante dans la démarche de Piketty. Faut-il s’étonner dès lors qu’il propose de créer à côté du Parlement européen un « parlement budgétaire de la zone euro » |85|. Il considère que « Ce parlement pourrait compter une cinquantaine de membres pour chacun des grands pays de la zone, au prorata de la population. Les membres pourraient être issus des commissions des finances et des affaires sociales des parlements nationaux, ou choisis d’une autre façon » |86|. Plus loin, il ne voit pas d’un mauvais œil la proposition de « l’élection au suffrage universel d’un président de l’Union européenne, proposition qui en toute logique devrait s’accompagner d’une extension de ses pouvoirs » |87|. Piketty s’engage dans la voie de réformes qui ne remettent pas en question les traités et l’architecture européenne où la domination des intérêts du grand capital est gravée dans le marbre. Or, un changement fondamental est indispensable, il passe par l’abrogation des traités et l’ouverture d’un processus constituant avec réalisation de cahiers de doléances par les citoyens rassemblés dans l’action.

En conclusion, le travail de Th. Piketty est d’une très grande valeur sur le plan de la collecte des données sur les inégalités au cours des deux derniers siècles, il fournit une description limpide de leur évolution. Son livre constitue un instrument très utile et alimente le débat sur les alternatives.

Annexe 1. Le Capital au XXIe s. : Précision dans la recherche et confusion dans la théorie

Autant Th. Piketty est précis dans la collecte des données et fait œuvre utile avec son analyse de la répartition inégale des patrimoines et des revenus, autant certaines de ses définitions sont nettement confuses et contestables. Prenons la définition du capital proposée par Th. Piketty |88| : « Dans toutes les civilisations, le capital remplit deux grandes fonctions économiques : d’une part pour se loger (c’est-à-dire pour produire des « services de logement », dont la valeur est mesurée par la valeur locative des habitations : c’est la valeur du bien-être apporté par le fait de dormir et vivre sous un toit plutôt que dehors), et d’autre part comme facteur de production pour produire d’autres biens et services… ». Il poursuit : « Historiquement, les premières formes d’accumulation capitalistique semblent concerner à la fois les outils (silex, etc.) et les aménagements agricoles (clôtures, irrigation, drainage, etc.), ainsi que des rudiments d’habitation (grottes, tentes, cabanes, etc.), avant de passer à des formes de plus en plus sophistiquées de capital industriel et professionnel et de locaux d’habitation sans cesse plus élaborés. » Nous voilà plongés par Th. Piketty dans une histoire de l’humanité où le capital est présent depuis les origines.

Cette confusion majeure trouve son prolongement dans l’analyse au cœur de son livre Le capitalisme au XXIe s.. Pour Th. Piketty, un appartement d’une valeur de 80 000 € ou un dépôt de 2 000 € sur compte postal |89| constitue un capital tout comme une usine ou un bâtiment commercial de 125 millions €. Évidemment, dans la vie de tous les jours, Monsieur et Madame tout-le-monde considèrent qu’ils ont un capital sous la forme d’un appartement d’une valeur de 80 000 € auquel s’ajoute une assurance-vie de 10 000 € et peut-être 2 000 € sur un compte postal, ils seront pleinement d’accord avec la définition donnée par Th. Piketty, les manuels d’économie traditionnels et leur banquier. Mais ils se trompent car le capital dans la société capitaliste ne se réduit pas à cela. Le capital est autre chose que ce que montrent les apparences ; il est un rapport social qui permet à une minorité de la société, le 1 % le plus riche si on veut donner un chiffre, de s’enrichir en s’appropriant le travail d’autrui.

Or, quand Th. Piketty parle d’un impôt progressif sur le capital, il a en vue tous les patrimoines privés que ce soit 1 000 € sur un compte bancaire ou la fortune de Lakshmi Mittal ou Liliane Bettencourt.

La confusion se poursuit quand il s’agit des revenus : le revenu tiré de la location d’un appartement de 80 000 € est considéré par Th. Piketty comme un revenu du capital au même titre que le revenu que tire Liliane Bettencourt de sa part dans la firme L’Oréal.

Idem le revenu que tire un retraité de son compte à la banque (s’il a 10 000 € à du 2 % en 2014, cela lui procure 200 € par an) est considéré comme un revenu du capital aussi petit soit-il.

Si on passe aux salaires, Th. Piketty considère que tous les revenus déclarés comme salaires sont des salaires, qu’il s’agisse d’un PDG d’une banque qui touche un salaire de 3 millions € par an ou d’un employé de la banque qui gagne 30 000 € par an.

Il convient de questionner le sens attribué par Th. Piketty à des mots comme « capital » ou « travail » et de définir d’une autre manière ce qu’on entend par revenus du capital ou revenus du travail.

Par exemple, le revenu tiré d’un bien mis en location, d’un dépôt bancaire ou d’actions d’entreprise ne devrait être considéré comme revenu du capital qu’à partir d’un certain montant. De même le patrimoine en-dessous d’un certain montant ne devrait pas être considéré comme du capital.

Et par ailleurs, si on veut comprendre comment le 1 % accumule du capital, il faut aller au-delà de réflexions comme celle-ci : « À partir du moment où le capital joue un rôle utile dans le processus de production, il est naturel qu’il ait un rendement. » |90|.

La confusion maintenue par Th. Piketty est sans doute à mettre en relation avec ses convictions :

« Cela ne m’intéresse pas de dénoncer les inégalités ou le capitalisme en tant que tel, (…) les inégalités sociales ne posent pas de problème en soi, pour peu qu’elles soient justifiées, c’est-à-dire fondées sur l’utilité commune (…) » |91|

Ma critique des définitions données par Th. Piketty n’enlève rien à l’intérêt du tableau monumental qu’il dresse de l’évolution des inégalités en matière de patrimoine et de revenu au cours des deux derniers siècles.

Annexe 2. Le peuple équatorien contre la dette publique illégitime

À partir de la fin des années 1990, une série de mouvements sociaux équatoriens, notamment Jubilé 2000 Guayaquil (la ville commerciale la plus importante et le plus grand port de l’Équateur), a commencé à mener campagne contre la dette injuste réclamée au pays. Les positions de ces mouvements sociaux étaient au départ assez modérées et confuses. Par exemple, ils se sont rendus à une réunion du Club de Paris en 1998 en pensant qu’ils pourraient négocier une restructuration de la dette équatorienne et obtenir un allègement très important. Au bout de deux ans, ils se sont rendu compte que le Club de Paris n’avait aucune volonté de négocier et qu’il avait accepté de discuter uniquement pour des questions de relation publique. En 2001-2002, le CADTM international et le Centre des Droits Économiques et Sociaux (CDES) ont commencé à mener une campagne sur la question particulière de la dette de l’Équateur constituée par la vente de bateaux de pêche par la Norvège à l’Équateur. Les deux groupes ont constitué un dossier pour démontrer que cette dette à l’égard de la Norvège était une dette illégitime parce que la Norvège avait vendu ces bateaux à l’Équateur non pour servir les intérêts équatoriens mais pour répondre à la crise d’un secteur important d’exportation de la Norvège, en l’occurrence les chantiers navals. La Norvège recherchait des pays prêts à acheter des bateaux de pêche, pourtant ceux achetés par l’Équateur n’ont quasiment jamais servi à la pêche mais à transporter des bananes au profit d’une des grandes fortunes du pays. Cet exemple concret illustre comment on a commencé à mener campagne contre la dette : en ciblant une dette particulière et en introduisant la notion de dette illégitime. On a réussi à s’allier à l’organisation norvégienne SLUG et à introduire la notion d’audit, pour faire la clarté sur ce qui était réclamé à l’Équateur. Cette campagne s’est déroulée dans un contexte de grandes mobilisations sociales à la fin des années 1990 et au début des années 2000, avec plusieurs mouvements populaires très importants qui se sont débarrassés de deux présidents néolibéraux en 2000 puis en 2005. Il y avait déjà eu des mobilisations importantes dans les années 1990 mais, en 2000, le président néolibéral a été renversé par à une mobilisation populaire ; suite à des élections, il a été remplacé par un autre président, Lucio Guttierez, qui a mené une campagne sur un programme anti-FMI, un programme de gauche et anti-États-Unis. Mais une fois élu, il a changé complètement de discours et a dit : « je suis le meilleur ami des États-Unis, Chavez est notre ennemi ». Cela a provoqué du mécontentement, de la frustration et un nouveau soulèvement populaire en 2005. Le président a dû s’échapper du palais présidentiel en hélicoptère, avant que ne soit mis en place un gouvernement de transition dont Rafael Correa, qui allait être élu président de la République en décembre 2006, était ministre des Finances, dans un contexte où le prix du pétrole est assez élevé. Le thème de la dette est un thème important parce que les mouvements sociaux menaient campagne sur la dette depuis 7 à 8 ans. En tant que ministre des Finances, Rafael Correa prend l’initiative d’allouer tous les suppléments de revenus créés par la hausse du prix du pétrole à des dépenses sociales d’éducation et de santé. Il n’est pas question que les revenus supplémentaires générés par le pétrole soient absorbés par le remboursement de la dette. Cette dette est illégitime, la population doit donc bénéficier des revenus d’exportations et des recettes fiscales qu’ils génèrent. La Banque mondiale (BM) et le FMI réagissent durement et refusent que l’argent qui provient des recettes pétrolières aille aux dépenses sociales. La BM menace de suspendre ses prêts à l’Équateur si une telle mesure est prise. R. Correa refuse de se plier au diktat de la BM et défend sa position dans le gouvernement. Il préfère démissionner que de retirer le décret qui défend les intérêts du pays et se retrouve ainsi dans l’opposition. Le président intérimaire qui remplaçait Guttierez lance alors une commission d’audit, mais avec des pouvoirs très restreints. Elle effectue cependant un travail d’étude de la dette équatorienne intéressant et cela contribue à populariser encore un peu plus la question de la dette. En 2006, lors des élections présidentielles, Correa se présente et met en avant :

1- la nécessité de changer radicalement la Constitution du pays pour une démocratisation politique fondamentale ;

2- la nécessité de mettre fin à la dette illégitime.

Son message est le suivant : « Élisez moi comme président et je m’engage à prendre des mesures pour que le pays arrête de payer une dette illégitime ». Il annonce aussi que s’il est élu président, il mettra fin à la mise à disposition de l’armée états-unienne de la base militaire navale de Manta par l’Équateur. Il s’agit ainsi de rendre à l’Équateur sa souveraineté et sa dignité. Il mettra aussi fin aux négociations avec les États-Unis concernant un traité de libre échange. Les grands thèmes de la campagne de Correa sont donc : démocratisation politique, changement constitutionnel, annulation de la dette illégitime, récupération de la souveraineté en mettant fin à la présence de l’armée américaine sur leur territoire et arrêt des négociations pour un traité de libre échange avec les États-Unis.

L’audit de la dette en 2007-2008 et ses conséquences positives

Il est élu en décembre 2006, mène bataille en février-mars 2007 pour un référendum sur une nouvelle Constitution, référendum qu’il gagne alors que toute l’opposition et les grands médias étaient contre lui. L’étape suivante est le règlement de la dette… à partir de mai 2007. La première initiative de Correa est d’expulser le représentant permanent de la BM en Équateur. Le message est clair : la BM n’a pas respecté la souveraineté de l’Équateur en 2005, ce qui a conduit à la démission de Correa. La BM s’immisce dans les affaires du pays, dehors ! BM, dégage ! En juillet 2007, par décret présidentiel, Rafael Correa institue une commission d’audit. Du côté équatorien, il y a d’une part, des représentants de la société civile « d’en bas », c’est-à-dire les mouvements sociaux, et d’autre part, quatre corps de l’État : la Cour des comptes, la commission anti-corruption, le ministère des Finances et de l’Économie, et le ministère de la Justice. S’y ajoutent six représentants étrangers experts en matière de dette. C’est à ce titre que j’ai fait partie de cette commission dont le mandat était d’analyser la dette publique interne et externe entre 1976 et 2006. Nous avions le pouvoir d’obtenir toutes les informations nécessaires à notre travail d’audit afin d’établir un rapport sur les dettes illégitimes et de faire des recommandations au gouvernement et à l’État. Nous avons travaillé quatorze mois, puis nous avons remis nos conclusions et nos recommandations au gouvernement. Pendant ces quatorze mois, nous avons eu trois réunions avec la présidence de la République et le gouvernement, qui a ensuite étudié nos recommandations et nos conclusions pendant un mois et demi. En novembre 2008, il a annoncé la suspension unilatérale du remboursement de deux tiers de la dette commerciale, c’est-à-dire la dette sous la forme de titres vendus sur les marchés financiers et venant à échéance en 2012 et en 2030. Pendant six mois, l’Équateur a laissé les marchés financiers sans informations. Il les a laissés dans l’incertitude complète. La décision a été prise sans la rendre publique au préalable. L’Équateur a chargé la banque Lazard, banque internationale bien connue, de racheter les titres sur le marché secondaire de la dette pour le compte de l’État mais sans le dire officiellement. Cela a permis à l’Équateur de racheter une bonne partie des titres et ensuite de faire une offre aux détenteurs de titres restants, ceux qui n’avaient pas encore été vendus à la banque Lazard. Le gouvernement a proposé de racheter les titres à 35 % de leur valeur, mais il en avait déjà racheté une partie à 20 % de leur valeur.

L’offre a été faite en avril 2009 et, en juin 2009, l’Équateur a annoncé officiellement qu’il avait racheté 91 % des titres. L’offre se concluait, les 9 % de titres restants ne seraient plus rachetés. Les détenteurs des titres avaient eu suffisamment de temps pour les vendre à l’État. Pour conclure, l’opération a coûté environ 900 millions de dollars avec lesquels le gouvernement a racheté pour 3 200 millions de dollars de titres. L’économie globale, si on compte les titres rachetés au rabais et les intérêts qu’il n’était plus nécessaire de payer jusqu’en 2030, est de 7 milliards de dollars. Ils ont pu être utilisés pour augmenter radicalement les dépenses publiques en particulier dans la santé publique, dans l’éducation et dans les infrastructures. Si on regarde le budget équatorien, on voit qu’à partir de 2009-2010, les dépenses qui vont au service de la dette baissent radicalement et les dépenses qui vont aux dépenses sociales utiles augmentent de manière extrêmement importante, permettant une amélioration des conditions de vie de la population. Cela explique d’ailleurs pourquoi la population a réélu Correa en 2009 pour un nouveau mandat dans le cadre de la nouvelle Constitution. Son mandat s’est terminé début 2013. Il s’est à nouveau présenté aux élections et a été réélu avec 57 % des voix, soit davantage de voix pour son troisième mandat que pour les deux premiers !

Quelles conclusions tirer ? Correa a gagné les élections de 2006 notamment parce qu’il a mené bataille contre la BM et sur la question de la dette illégitime. C’était l’un des thèmes principaux de sa campagne et c’est sur cette base qu’il a gagné un appui populaire tout à fait significatif. La première leçon est la suivante : une organisation ou un front d’organisations, par exemple le Front populaire en Tunisie ou Syriza en Grèce qui est dans l’opposition, peut convaincre une partie importante de l’opinion publique de la soutenir pour aller au gouvernement afin de prendre des mesures de manière à mettre fin au paiement d’une dette illégitime. C’est possible s’il y a aussi un travail qui a été fait pendant des années à la base par des mouvements sociaux. Les discours sur la dette sont extrêmement importants pour toucher l’opinion publique et montrer que des alternatives aux politiques gouvernementales actuelles existent.

Notes

|1| Thomas Piketty, Le capital au XXIe siècle, Le Seuil, 2013, 970 pp. Plusieurs commentaires intéressants ont déjà été publiés sur cet important ouvrage. Du coup je ne reviens pas sur une série de points qui y sont abordés et je commence d’emblée par des enseignements pratiques. Parmi les commentaires déjà publiés : 1. Voir dans la revue Les Possibles d’ATTAC France "Réflexions sur « Le capital au XXIe siècle » de Thomas Piketty" par François Chesnais http://cadtm.org/Reflexions-sur-Le-... (et "Éléments de réponses à François Chesnais" par Thomas Piketty http://cadtm.org/Elements-de-repons... ) ; 2. voir aussi Jean-Paul Petit dans la revue Inprecor : http://gesd.free.fr/jppetit.pdf ; 3. voir Robert Boyer : http://gesd.free.fr/boyerpik.pdf ; 4. voir Michel Husson, http://hussonet.free.fr/piketcap.pdf

|2| http://piketty.pse.ens.fr/fr/capital21c .

|3| Le patrimoine, pour faire simple, c’est-à-dire l’ensemble des biens immobiliers et mobiliers privés nets de dettes. Thomas Piketty considère qu’aujourd’hui le patrimoine total d’un pays (patrimoine privé + patrimoine public) comme la France, les États-Unis ou la Belgique correspond en pratique au patrimoine privé net de dette car le patrimoine public net de dette est équivalent grosso modo à zéro vu que la dette publique représente près 100 % du PIB. Je n’entre pas dans plus de détails. Pour une approximation plus argumentée, voir Piketty.

|4| P. 542 à 555.

|5| Tout au long de cet article, le terme « patrimoine » correspond à ce que Thomas Piketty prend en considération pour réaliser ses calculs (voir plus haut). Il ne contient pas d’autres éléments du patrimoine qui constituent une richesse inestimable et sont vitaux pour la (sur)vie de l’humanité et de la nature. Pour une discussion sur la richesse et la valeur qui sort du cadre de cet article, voir le livre de Jean-Marie Harribey, La richesse, la valeur et l’inestimable, Paris, Les liens qui libèrent, 2013.

|6| Tableau tiré du tableau 7.2, p.391.

|7| http://fr.wikipedia.org/wiki/Lilian...

|8| p. 109.

|9| C’est-à-dire l’équivalent de 120 % du PIB de l’UE !

|10| p.741.

|11| Nota bene : les propositions qui sont formulées dans cet article sont de la responsabilité de l’auteur et n’engagent en rien Thomas Piketty. Lorsque l’auteur résume une proposition de Thomas Piketty, il en fait explicitement mention.

|12| Thomas Piketty écrit : « Considérons par exemple le cas d’un impôt sur la fortune qui serait prélevé au taux de 0 % sur les patrimoines inférieurs à 1 million d’euros, 1 % sur la fraction des patrimoines compris entre 1 à 5 millions d’euros, et 2 % sur la fraction des patrimoines au-delà de 5 millions d’euros. Appliqué à l’ensemble des pays de l’Union européenne, un tel impôt concernerait environ 2,5 % de la population et rapporterait chaque année l’équivalent de 2 % du PIB européen. » (p.860). A noter que rien que la mise en pratique de cette proposition, somme toute très modérée, donnerait l’équivalent de deux fois le budget de l’UE aujourd’hui !

|13| p.692.

|14| C’est-à-dire environ 4,5 millions d’adultes.

|15| p.698.

|16| p.700.

|17| Tableau élaboré par l’auteur à partir des données du Tableau 7.1, p.390.

|18| Tableau élaboré par l’auteur à partir des données du Tableau 7.3, p.392

|19| P. 544.

|20| « Qu’est-ce que le tiers état ? Tout. Qu’a-t-il été jusqu’à présent dans l’ordre politique ? Rien. Que demande-t-il ? A y devenir quelque chose. »

|21| Le graphique présente une évolution par décennie ou plus afin de mettre en évidence le plus clairement possible l’évolution. Si le graphique avait indiqué l’évolution année par année, on aurait certainement constaté une remontée de la part des plus riches fin des années 1920.

|22| p.76

|23| Pour ma part, j’ai analysé de manière synthétique le virage de la fin des années 1970-début 1980 au niveau international notamment dans : Éric Toussaint, "Au Sud comme au Nord, de la grande transformation des années 1980 à la crise actuelle", http://cadtm.org/Au-Sud-comme-au-No... , publié le 8 septembre 2009, et dans le livre Un coup d’œil dans le rétroviseur. L’idéologie néolibérale des origines jusqu’à aujourd’hui, Le Cerisier, Mons, 2010

|24| Le patrimoine national (ou le capital national comme Th. Piketty le nomme aussi. Ce qui sème la confusion, voir annexe 1. Le Capital au XXIe s. : Précision dans la recherche et confusion dans la théorie) est la « somme des actifs non financiers (logements, terrains, fonds de commerce, bâtiments, machines, équipements, brevets et autres actifs professionnels détenus directement) et des actifs financiers (comptes bancaires, plans d’épargne, obligations, actions et autres parts de sociétés, placements financiers de toute nature, contrats d’assurance vie, fonds de pension, etc.), diminuée des passifs (c’est-à-dire de toutes les dettes). Si on se limite aux actifs et passifs détenus par les individus privés, alors on obtient le patrimoine privé ou capital privé. Si l’on considère les actifs et passifs détenus par l’État et les administrations publiques (collectivités locales, administrations de sécurité sociale, etc.), on obtient le patrimoine public ou capital public. » p. 86.

|25| Piketty explique comment on calcule le revenu national : on soustrait du produit intérieur brut (PIB) la dépréciation annuelle du capital et ensuite on ajoute les revenus nets perçus de l’étranger (ou on retranche les paiement nets effectués vers l’étranger si ceux-ci excèdent les revenus). Voir p. 78-79.

|26| Th. Piketty précise par ailleurs que si, dans le calcul du patrimoine, on prenait en compte les passifs et les actifs financiers, le patrimoine ainsi gonflé représenterait 10 à 15 fois le revenu national, 20 fois dans le cas du R-U. Il rappelle que du 19e siècle au début des années 1970, le patrimoine correspondait à 4 à 5 années de revenu national. Si on prenait en compte les dérivés, on arriverait à des grandeurs beaucoup plus élevées encore (p.305-306).

|27| p. 273.

|28| P. 218-219

|29| P. 219.

|30| p. 273-274

|31| p. 456-457

|32| p.458-459

|33| p.489

|34| p.469-470

|35| p.501-503

|36| p.506-507

|37| p.517-519

|38| p.805-806

|39| p.811-815

|40| p.707

|41| P. 820.

|42| P. 819.

|43| p.824-826

|44| P. 831.

|45| P. 832.

|46| Note 3, p.834.

|47| Ceci n’engage pas Th. Piketty.

|48| Thomas Piketty, Le capital au XXIe siècle, Le Seuil, 2013, 970 pp, p.185

|49| « L’origine des assignats remonte au mois de décembre 1789 lorsque fut créée la Caisse de l’extraordinaire. Celle-ci devait recevoir le produit de la vente des biens confisqués au clergé. Les assignats n’étaient que de simples avances sur la vente des biens nationaux. Ces assignats portaient intérêt.