Publié par Alencontre le 12 - avril - 2020

https://alencontre.org/laune/letat-de-leconomie-mondiale-au-debut-de-la-grande-recession-covid-19-reperes-historiques-analyses-et-illustrations.html

Cet article ajoute à ces deux repères un troisième. Il se situe en 1945 à la sortie de la Seconde guerre mondiale et concerne la dette publique de certains États, dont le Royaume Uni et la France. Elle avait atteint des niveaux très élevés dont on se rapproche aujourd’hui. L’article examine d’abord l’état de l’économie mondiale à la veille de la pandémie en se centrant sur les caractéristiques de la période 2009-2019. Il s’interroge ensuite sur la capacité actuelle de rebond, de reprise de l’accumulation en longue période, du capitalisme mondial au regard de celle qu’il avait dans les années 1930 et au cours de plusieurs décennies après la Seconde guerre mondiale.

Plusieurs paramètres sont examinés à cet égard, dont la hausse du coût de la composante variable (dite capital circulant) du capital constant et les caractéristiques actuelles de la technologie. L’article se termine par la question qui va devenir cruciale du niveau et du poids de la dette publique, mais aussi de celle des ménages au point de faire de l’annulation des dettes une revendication politique aisément saisissable par un très grand nombre de travailleurs. Jeudi 9 avril 2020 Christine Lagarde s’est élevée contre l’idée avec beaucoup de vigueur.

1. L’état de l’économie mondiale à la veille de la pandémie

Fin 2019, douze ans après le début de la crise économique et financière mondiale de 2007-2008 il n’y avait toujours pas eu de vraie sortie de crise et reprise de l’accumulation dans les pays avancés de l’OCDE tandis que le rythme de la croissance avait baissé en Chine. En réalité la récession majeure commencée il y a douze ans n’a jamais pris fin. Même si les conventions statistiques veulent qu’aux la récession commencée en décembre 2007 se soit terminée en juin 2009, les économistes anglophones désignent du nom de Great Depression (grande dépression) la période ouverte par la crise mondiale dont la faillite en octobre 2008 de la banque Lehmann Brothers a été le point d’orgue. Ce nom est pleinement justifié par la netteté de la rupture avec la période qui l’a précédé, et plus fondamentalement avec la très longue phase de croissance commencée à la fin des années 1940. Le graphique montre que la croissance s’est progressivement ralentie tombant très bas en 1974-1975 et 1979-1982, mais qu’il faut attendre 2008-2009 pour qu’elle soit véritable interrompue.[1]

Figure 1 : Taux de croissance annuel du PIB des économies riches

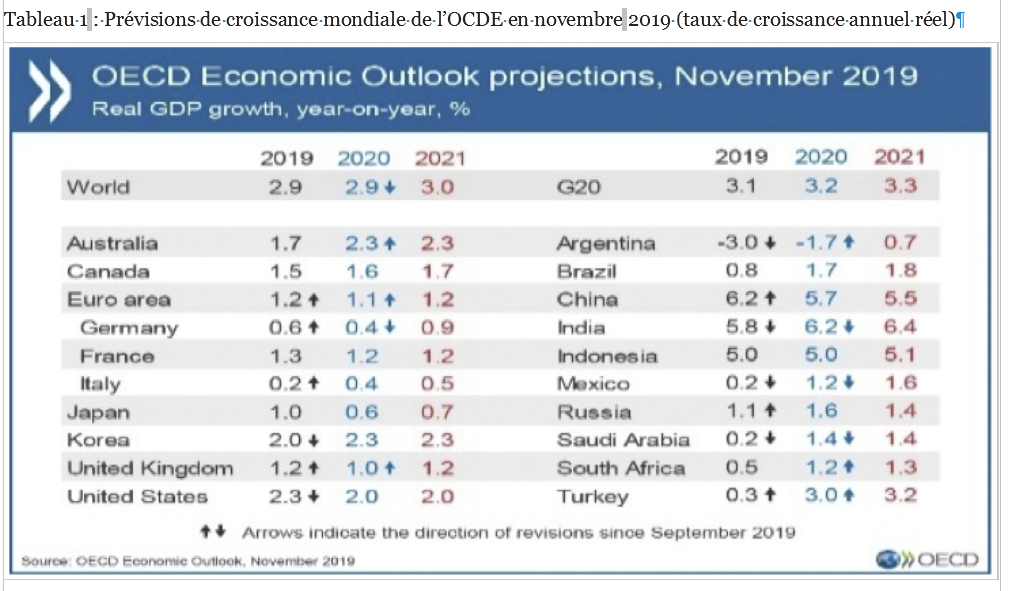

A la veille de la pandémie, les perspectives de croissance de l’économie mondiale pour 2020 publiées par l’OCDE étaient de 2,9%. Début 2020 la production manufacturière des avait baissé selon les calculs de la Fed de 0,4% par rapport à son niveau du même mois de l’année précédente.[2] En Allemagne, seconde économie de l’OCDE, la production industrielle a baissé de 1,7% en octobre 2019. Dépendante des exportations l’industrie allemande a subi les effets du mouvement endogène de ralentissement de la croissance chinoise, de la mauvaise tenue des pays voisins en Europe et de l’impact du Brexit sur les projets d’investissement de l’UE.[3]

Tableau 1 : Prévisions de croissance mondiale de l’OCDE en novembre 2019 (taux de croissance annuel réel)

C’est donc une économie mondiale bien mal en point que la pandémie a frappée avec en plus un changement de beaucoup de paramètres par rapport à ceux de la période de la crise de 2007-2008. Il ne s’agit pas seulement de l’émoussement des outils monétaires, la perte d’efficacité des interventions des banques centrales et le niveau très élevé des dettes publiques, mais de la capacité d’action de la bourgeoisie mondiale. En 2009 l’approfondissement de la récession mondiale et le recul de la production et du commerce ont été stoppés par les énormes investissements d’infrastructures faits par la Chine. En 2020 celle-ci n’est plus en position de les faire. De façon contradictoire, en effet, elle a été simultanément le site principal de la suraccumulation mondiale[4] et un pays qui a été frappé de façon immédiatement par les conséquences économiques de la pandémie. Sur le plan des rapports internationaux le régime interétatique relativement coopératif de 2009 qui avait vu la création du G20, a cédé le pas à une intense rivalité commerciale et une montée importante de protectionnisme dont les sont les principaux responsables. Enfin douze ans supplémentaires d’exploitation des ressources de base ont conduit à une hausse des prix de matières premières de base sous l’effet d’un début de raréfaction des ressources minières et de la dégradation des sols tandis que les impacts du réchauffement climatique commencent à toucher tous les pays.

2. La grande récession n’a pas réduit la suraccumulation du capital productif

La récession spécifique au Covid-19 frappe une économie mondiale marquée par la suraccumulation du capital productif d’une importance plus ou moins grande selon les industries. Elle témoigne de la non-résolution de la « grande récession », puisque la condition sine qua non d’une sortie tant soit peu durable d’une grande crise et a fortiori d’une dépression est une forte dévalorisation/destruction physique de capital productif et le renversement du mouvement du taux de profit auquel elle conduit. Que sait-on de la dévalorisation/destruction physique de capital productif dans les années 2010 ? (La destruction ou plutôt la non-destruction de capital-argent fictif sera traitée plus loin). Dans le cas du secteur manufacturier on dispose de deux indicateurs « approximatifs » (proxies) pour l’identifier.

Le premier est le taux d’utilisation des capacités productives. Le seul pays pour lequel il y ait des estimations nationales sont les où la Fed calcule des indicateurs séparés pour les secteurs manufacturier, minier et services ainsi qu’un indicateur synthétique. En février 2020 il s’établissait à 77,0%, un taux inférieur de 2,8 points de pourcentage à sa moyenne à long terme (1972-2019)[5].

Des estimations mondiales sont disponibles pour deux industries importantes où les investissements chinois occupent une place très importante. La première est l’acier. Le rapport du Comité de l’acier de l’OCDE de mars 2019 [6] constatait que la production mondiale d’acier brut avait augmenté de 4,8% en 2018, tandis que la croissance de la consommation d’acier a ralenti dans la plupart des grandes économies consommatrices d’acier. La capacité mondiale de fabrication de l’acier était restée pratiquement inchangée en 2018, à 2,234 milliards de tonnes métriques, après des baisses en 2016 et 2017. L’écart entre la capacité sidérurgique et la production était estimé comme devant donc rester élevé, à 425,5 millions de tonnes métriques en 2018. Si les projets annoncés par certains pays se concrétisaient, en l’absence de fermetures, la capacité mondiale de fabrication de l’acier pourrait augmenter de 4 à 5% entre 2019 et 2021.

La seconde est l’industrie automobile, où l’on trouve le même constat, cette fois de la part de la profession, d’une « capacité mondiale qui devance la production »[7], notamment pour les véhicules légers. Alors que la production mondiale de véhicules légers était en baisse de plus de 2% en 2019 et prévue de n’augmenter que de 3% en 2020. 36 nouvelles usines produiront en 2020 et 16 en 2021 portant le total à 758 usines à l’échelle mondiale. En raison de ces investissements le taux moyen d’utilisation des capacités tombera à 63% en 2019-2020. La majeure partie de la nouvelle capacité est située en Chine, malgré le récent ralentissement du marché. Le rythme de l’expansion de la capacité sur le continent européen a été à plus de deux fois plus fort que celui de la croissance du marché. L’étude estime qu’alors que les capacités de production ont augmenté de 6% au cours des trois dernières années, le marché s’est contracté de 1% au cours de la même période.

Le second indicateur grossier est les dépenses de publicité. Elles n’ont pas cessé d’augmenter et devaient dépasser les 560 milliards de dollars en 2019. Leur taux de croissance en 2019 a été de 4%, soit un rythme supérieur à celui du PIB mondial (voir premier tableau) et encore plus du commerce mondial dont la croissance a seulement été la même année de 2.6%. L’Amérique du Nord est la région qui investit le plus en publicité, suivie de l’Asie et de l’Europe occidentale. Les États-Unis ont investi plus de 229 milliards de dollars en publicité en 2018, tandis que la Chine, deuxième du classement, a investi moitié moins. En 2017 le groupe de biens de consommation Procter&Gamble a été le plus grand annonceur au monde avec plus de 10 milliards de dollars de dépense en publicité. Parmi les autres grands annonceurs figurent Unilever, L’Oréal et Volkswagen. Ces dépenses, dont les grandes plateformes ont été les instruments et de grands bénéficiaires, [8] n’ont pas empêché la production industrielle de baisser, aux et en Allemagne, et plus globalement la production industrielle et le commerce mondial de chuter dès les derniers mois de 2019.

Figure 2 : Mouvement de la production industrielle et du commerce mondial ( début 2016 à fin 2019)

La récession qui commence va voir au moins dans un premier temps une accentuation de la centralisation/concentration du capital productif mais pas sa destruction, étant donné les mesures que les gouvernements sont très naturellement en train de prendre pour soutenir les entreprises et empêcher qu’elles fassent faillite.

3. La baisse tendancielle du taux de profit

La théorie marxiste de la baisse tendancielle du taux de profit et des facteurs qui la contrecarrent (ou inversement qui l’aggravent) constitue un cadre d’analyse indispensable. Elle permet de comprendre les facteurs qui sont derrière cette baisse et les conséquences qui en résultent, mais à la condition de les situer historiquement. En écrivant cela je voudrais éviter l’exposé réducteur dont Michael Roberts, qui est en quelque sorte le pape de théorie de la baisse du taux de profit en fait parfois. Dans un cours récent à Londres[9] il a invité un auditoire de jeunes chercheurs à retenir de Marx trois lois. Je le cite : « 1° La loi de la valeur : seul le travail crée de la valeur. 2° La loi de l’accumulation : les moyens de production augmentent pour accroître la productivité du travail et dominer le travail. 3° La loi de la rentabilité : les deux premières lois créent une contradiction entre l’augmentation de la productivité du travail et la baisse de la rentabilité du capital. Cela peut être surmonté seulement par des crises récurrentes de production et d’investissement ; et, à long terme, par le remplacement du capitalisme. La masse de profit peut croître et croîtra effectivement alors que le taux de profit diminue, assurant la continuité de l’investissement capitaliste et la production. Mais à mesure que le taux de profit poursuit sa baisse, la croissance de la masse du profit tombera au point de la ‘suraccumulation absolue’, point de basculement des crises. » On a vu plus haut qu’après un court recul l’accumulation mondiale de capital productif manufacturier s’est poursuivie en dépit de la grande récession, notamment du fait son accumulation en Chine où les investissements ne sont pas étroitement soumis à l’exigence de rentabilité.[10]

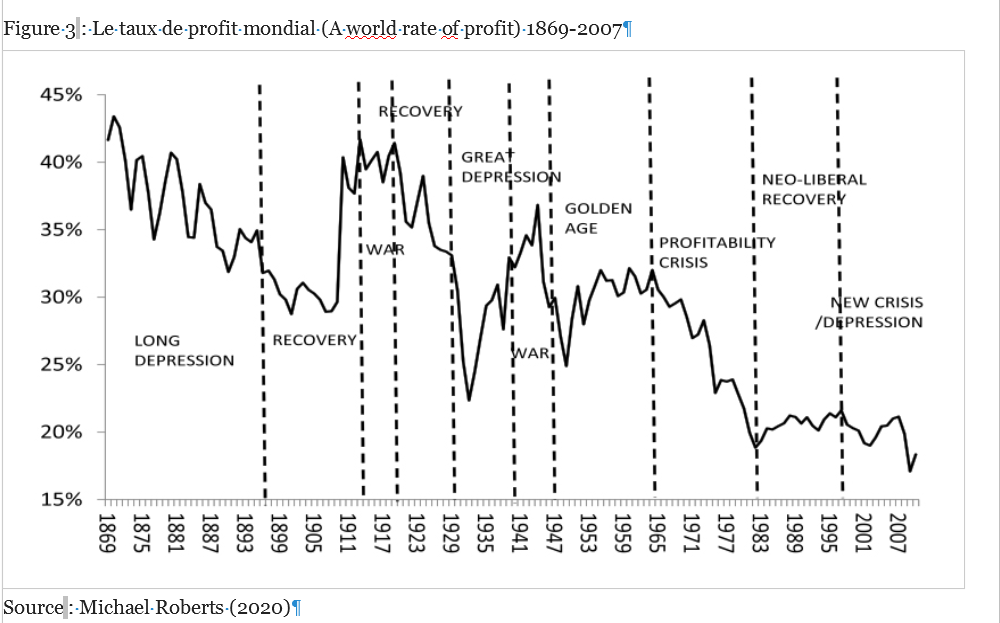

Roberts considère sa défense de la loi de la baisse tendancielle du taux de profit comme étant très minoritaire et trouve en Alan Freeman un allié pour dire que « cette loi demeure le seul concurrent crédible dans la compétition pour expliquer ce qui ne va pas avec le capitalisme ». Le problème est de ne pas en donner une formulation ahistorique. Celle-ci prend chez Roberts deux formes. La première est d’énoncer de la loi dans des termes qui transcendent les phases successives du développement (capitalisme de libre concurrence, capitalisme de monopoles, capitalisme financiarisé) qui ont été identifiées par les marxistes (Hilferding, Lénine, les théoriciens de la financiarisation) dont Roberts fait peu de cas. Ainsi dans son long livre The Long Depression le nom de Lénine n’apparaît pas. L’autre forme a une apparence historique mais elle fait fi de l’histoire. Elle consiste à dessiner un mouvement séculaire de baisse du taux de profit entrecoupée de phases de hausse. Une diapositive du Powerpoint de la conférence de Roberts de février présente la mouture la plus récente d’une figure montrant le mouvement du taux de profit sur plus de 150 ans, dont il a donné des versions antérieures en 2012 et en 2015 (voir son blog).

Figure 3 : Le taux de profit mondial (A world rate of profit) 1869-2007

Source : Michael Roberts (2020)

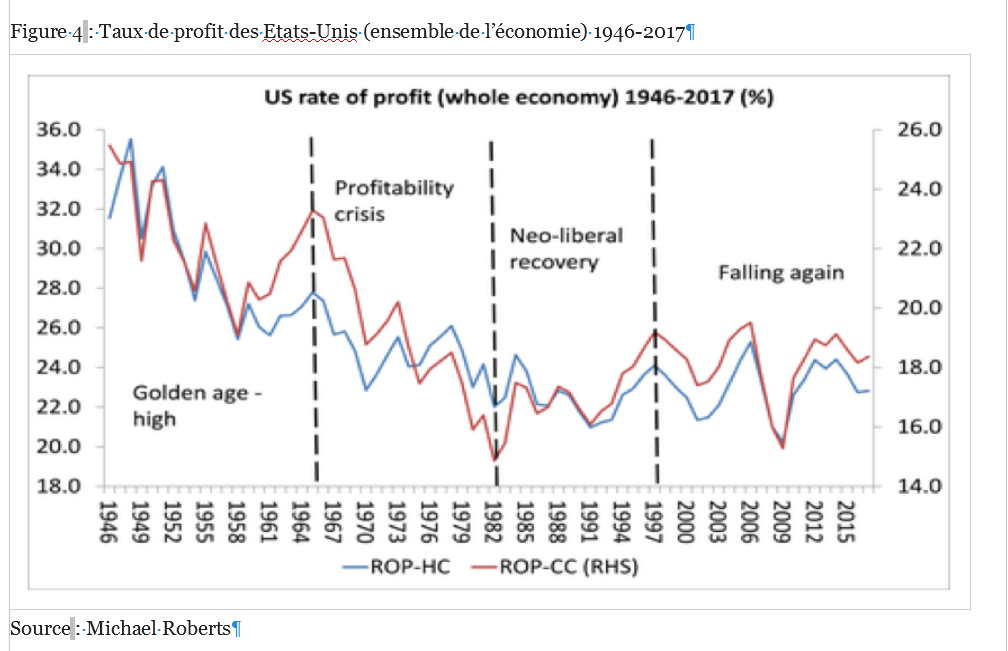

La solidité des fondements statistiques de la courbe n’est pas évidente. Dans son article de 2015 [11], Roberts fait appel pour les premières quatre-vingts années au travail de l’Argentin Esteban Maito auteur de recherches montrant une baisse du taux mondial depuis 1869. Il met en ligne un texte de lui en anglais.[12] Dans The Long Depression il écrit que « la manière dont on mesure le taux de profit n’a pas grande importance, toutes les mesures utilisées (celles de Duménil et Lévy, Simon Mohun, Li Minqi, Anwar Shaikh et une dizaine d’autres) pour les depuis les années 1940 montrent une baisse séculaire ».[13] Les calculs faits par Roberts lui-même donnent ceci.

Figure 4 : Taux de profit des (ensemble de l’économie) 1946-2017

Source : Michael Roberts

La façon dont un mode de production marqué, à en croire la figure 2, au long d’un siècle et demi par une profitabilité en baisse, a étendu son règne sur la planète et imposé partout les rapports de production fondés sur la propriété privée des moyens de production et le salariat appellerait des explications. Rappelons ce Roberts a dit à ses auditeurs : « les deux premières lois créent une contradiction entre l’augmentation de la productivité du travail et la baisse de la rentabilité du capital. Cela peut être concilié seulement par des crises récurrentes de production et d’investissement ; et, à long terme, par le remplacement du capitalisme. » Posant à la fin de son livre de 2016 la question de savoir si le capitalisme a atteint sa « date de péremption » (use-by date), titre du dernier chapitre, Roberts répond que la dépression pourrait prendre fin en 2018 à la suite d’une nouvelle récession majeure. Il termine surtout en disant « qu’en l’absence d’une nouvelle guerre mondiale dévastatrice (reconnue donc le rôle qu’elle a joué deux fois au 20° siècle, F.C.) le capitalisme finira par récupérer ».[14] Ce n’est pas la position de Maito à qui Roberts emprunte ses chiffres qui penche pour la théorie de l’effondrement : « Les crises périodiques permettent avec le temps une reprise partielle de la rentabilité. Cette capacité de régénération est un aspect caractéristique du capital et de la nature cyclique de l’économie capitaliste. Mais la nature périodique de ces crises n’a pas empêché la tendance à la baisse du taux de profit à long terme. De sorte que, par rapport à ces discours sur la capacité inépuisable de capital à rétablir le taux de profit et à manifester sa vitalité ( …. ) il est nécessaire à la lumière des preuves empiriques d’affirmer son inévitable caractère historique éphémère. » Et Maito de citer Henryk Grossman, « à mesure que les contre-tendances faiblissent, les antagonismes du capitalisme mondial s’aiguisent progressivement et la tendance vers l’effondrement se rapproche toujours plus de sa forme finale d’un écroulement absolu ».[15]

4. Les changements dans l’importance relative des éléments du capital constant

Nous voici donc engagés dans la « nouvelle récession majeure » dont Roberts parlait en 2016. Au début de son livre Roberts écrit : « C’est l’expansion résultant de la profitabilité qui génère de façon endogène (souligné dans le texte) la contraction. Celle-ci à son tour génère par elle-même la nouvelle phase expansionniste ».[16] La grande récession dans laquelle nous sommes entrés ne résulte pas de causes endogènes, mais d’un évènement exogène[17] inattendu et véritablement mondial dont l’épicentre n’est pas situé comme en 2008 aux . Elle se place dans le prolongement de la dépression non surmontée post-2008. C’est par rapport à cela qu’il faut examiner ce qu’il reste de l’hypothèse faite par Roberts d’une « éventuelle récupération endogène ».

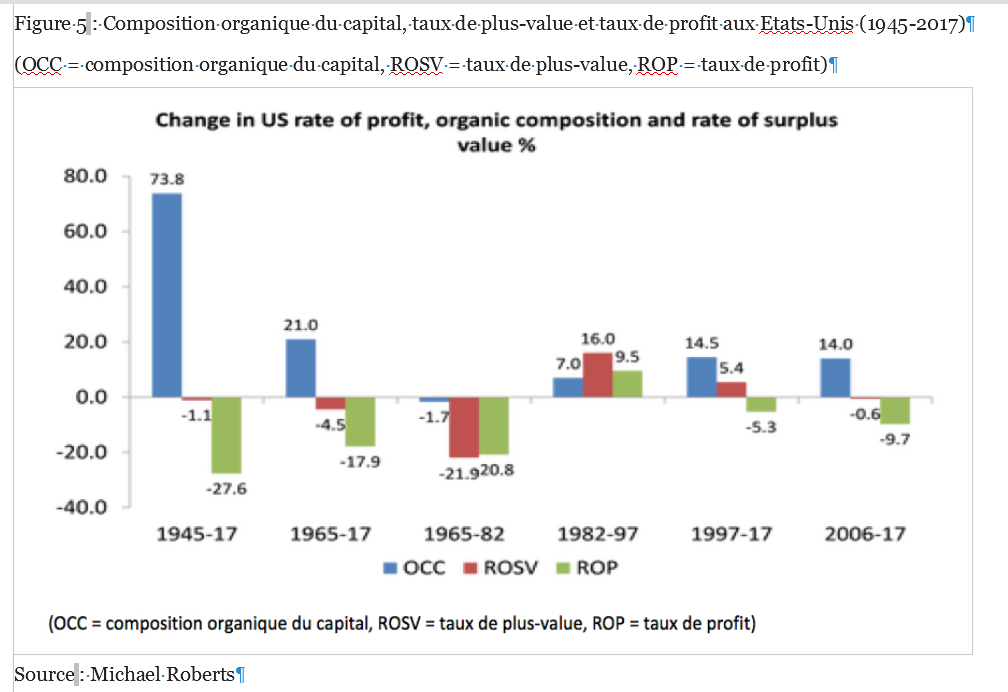

Ma position c’est qu’elle ne se vérifiera pas, pour des raisons tenant, d’abord, aux impacts économiques de « l’environnement » (pour faire court) et, de l’autre, aux caractéristiques macroéconomiques des technologies qui ont pris progressivement l’ascendant depuis vingt ans. Je vais partir des calculs que Roberts a faits sur la composition organique du capital. Le fait marquant qui exige d’être expliqué est sa hausse après 1997 alors que le taux d’investissement diminue.

Figure 5 : Composition organique du capital, taux de plus-value et taux de profit aux (1945-2017) (OCC = composition organique du capital, ROSV = taux de plus-value, ROP = taux de profit)

Source : Michael Roberts

Rappelons que la composition organique est un ratio entre le capital investi par les entreprises dans la production, qui est du « travail mort »[18] et ne peut pas créer de valeur mais seulement la transmettre – qui est nommé par Marx capital constant – et ce qu’il appelle le capital variable, à savoir la force de travail achetée par les entreprises qui est créatrice de valeur dont le montant dépend de sa productivité. Ce ratio est le dénominateur dans la détermination du taux de profit : quand il augmente, le taux de profit diminue. La question est ce qu’on range dans le capital constant. Dans sa présentation de février Roberts privilégie les machines et les usines expliquant que « la loi de l’accumulation dit que lorsque les capitalistes consacrent une part croissante de leurs profits aux moyens de production, le rapport entre la valeur des moyens de production et la valeur de la main-d’œuvre employée tendra à augmenter. C’est une loi dans l’expansion économique capitaliste que ce ratio appelé composition organique du capital augmente. La tendance (la loi en tant que telle) verra la croissance de la composition organique du capital être supérieure à toute augmentation du taux d’exploitation et de la plus-value. En contre-tendance parfois la hausse du taux de plus-value dépassera l’augmentation de la composition organique du capital, mais pas indéfiniment. Parfois, la baisse du coût des nouvelles technologies entraînera une baisse de la composition organique du capital (la composition en valeur diminuera), mais ce n’est pas le cas la plupart du temps. »

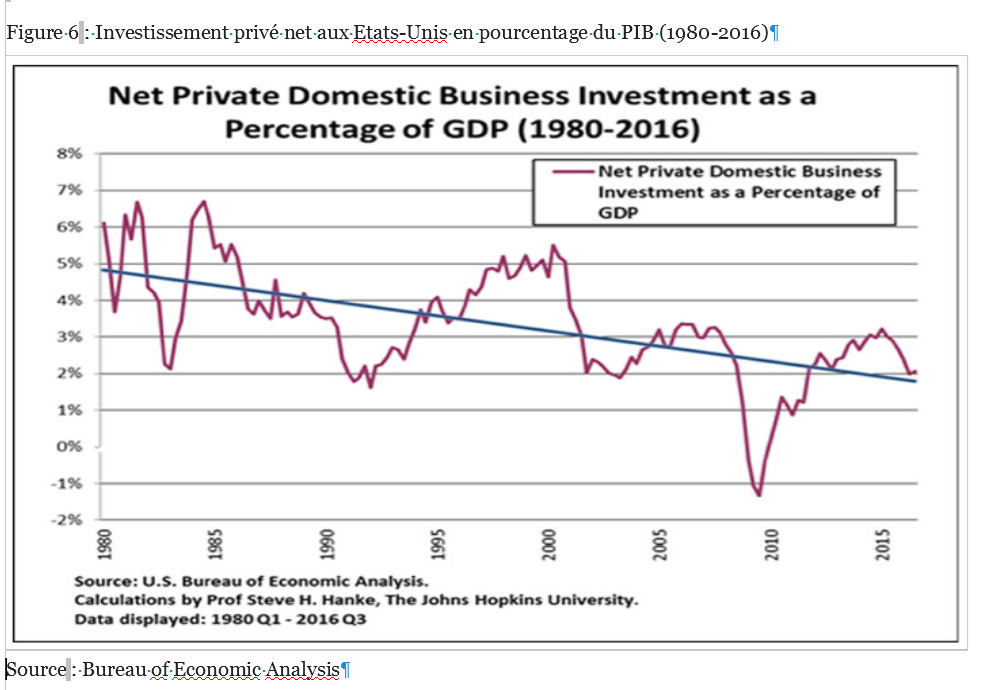

Or nous avons vu une hausse de la composition organique alors que le taux d’investissement baissait.

Figure 6 : Investissement privé net aux en pourcentage du PIB (1980-2016)

Source : Bureau of Economic Analysis

Le mouvement étasunien s’inscrit dans un mouvement mondial qui concerne tous les pays ainsi que le FMI l’a constaté.

Figure 7 : Evolution de l’investissement en machines et des dépenses en biens durables (début 2016 à fin 2019)

La conséquence de cette « défaillance » de la loi, pour utiliser le terme employé par Roberts, nous oblige à regarder de plus près le capital constant et à le décomposer en « capital fixe » et « capital circulant », en machines d’un côté et en matières premières et en énergie de l’autre.[19] Il faut placer le coût des matières premières et de l’énergie au premier rang des facteurs affectant le niveau de la composition organique et voir aussi s’il est possible de chiffrer les impacts du changement climatique sur l’accumulation du capital productif. Il faut donc se mettre à la recherche d’indicateurs ayant valeur de proxies.

5. La hausse du prix des matières de base, donc du coût du capital constant circulant

Une étude de McKinsey [20] aboutit à des conclusions qui confortent fortement l’hypothèse que la hausse du prix des matières premières explique l’élévation de la composition organique montrée dans la figure 4. Signalons cependant une autre étude qui aboutit à des conclusions sensiblement différentes où le prix des matières premières suit le rythme de la croissance du PIB mondial, avec un pic des prix dans les années qui ont précédé la récession mondiale de 1974-1976, une nouvelle poussée à la hausse à partir de 2000 suivie d’une chute des prix après 2008 que le ralentissement de la croissance chinoise a conforté. [21]

L’étude de McKinsey dont est tirée la figure 7, relève d’abord que le mouvement des prix des matières premières a changé brusquement et de façon radicale depuis le début du siècle. Au cours du XX° siècle, leur prix en termes réels a baissé d’un peu plus d’un demi pour cent par an en moyenne. Mais depuis 2000, les prix ont plus que doublé en moyenne. Ensuite la volatilité des prix s’est également considérablement élevée depuis le début du siècle. L’offre de matières premières, constate l’équipe de McKinsey,

« semble être progressivement moins en mesure de s’adapter rapidement aux changements de la demande parce que les nouvelles réserves sont plus difficiles et coûteuses d’accès. Par exemple, le pétrole offshore nécessite des techniques de production plus sophistiquées. Les terres arables disponibles ne sont pas reliées aux marchés finaux par manque d’infrastructures. Les ressources minérales doivent de plus en plus être développées dans des régions à haut risque politique. Ces facteurs augmentent non seulement le risque de perturbations de l’approvisionnement, mais rendent également l’offre encore plus inélastique. À mesure que l’offre devient de plus en plus insensible à la demande, même de petits changements dans cette demande peuvent entraîner des changements importants dans les prix. Les investisseurs peuvent être dissuadés par la volatilité des prix des ressources et devenir moins enclins à investir dans de nouvelles initiatives de productivité de l’offre ou des ressources. » En troisième lieu, les prix des différents types de matières premières ont été de plus en plus étroitement corrélés. Outre la demande chinoise « deux autres facteurs sont importants. Premièrement, les ressources représentent une proportion importante des coûts des intrants d’autres ressources. Par exemple, l’augmentation des coûts de l’énergie dans les engrais entraîne des coûts de production plus élevés dans l’agriculture. Deuxièmement, les progrès technologiques permettent une plus grande substitution entre les ressources dans la demande finale, par exemple, les biocarburants relient l’agriculture et les marchés de l’énergie. »

Figure 8 : Le prix global des matières premières (commodities) depuis 1900

A court terme, selon les spécialistes de McKinsey, l’économie mondiale n’est pas confrontée à des situations de pénurie absolue, mais « la hausse des coûts marginaux de l’offre semble être omniprésente et mettre un plancher sous les prix de nombreux produits de base. » S’agissant du prix de l’énergie (en termes nominaux), son niveau a augmenté de 260% depuis 2000, principalement en raison de l’augmentation du coût de l’offre et de l’expansion rapide de la demande dans les pays non-membres de l’OCDE. À l’avenir, la forte demande des marchés émergents, les sources d’approvisionnement plus difficiles, les améliorations technologiques et l’incorporation des coûts environnementaux commanderont l’évolution des prix. Pour ce qui des métaux, les principaux moteurs de l’évolution des prix au cours du 20°siècle ont été l’amélioration de la technologie, la découverte de nouveaux gisements à faible coût d’exploitation. Mais depuis 2000, les prix des métaux (en termes nominaux) ont augmenté de 176% en moyenne (8% par an). Enfin depuis 2000, les prix des denrées alimentaires (en termes nominaux) ont augmenté de près de 120% (6,1% par an) en raison d’une baisse du rythme des hausses de rendement, de l’augmentation de la demande d’aliments pour animaux et pour carburant, de « chocs de l’offre » (sécheresses, inondations et variations de température), de baisse des stocks tampons mondiaux et des mesures politiques (p. ex., les gouvernements des grandes régions agricoles qui interdisent les exportations). Les prix nominaux des produits agricoles non alimentaires, y compris le bois, le coton et le tabac, ont augmenté de 30 à 70% depuis 2000. Les prix du caoutchouc ont augmenté de plus de 350% parce que l’offre s’est réduite au moment où la demande des économies émergentes pour les pneus de véhicules a bondi. À l’avenir, la production agricole sera commandée par la demande de grands pays émergents tels que la Chine, les risques climatiques et écosystémiques, l’expansion urbaine dans les terres arables, la demande de biocarburants et en contrepoint l’effet d’améliorations potentielles de la productivité.

6. La technologie n’est pas porteuse d’une grande relance de l’accumulation

On en vient maintenant à la question que j’ai abordée dans un article mis en ligne sur Alencontre en 2019 : à savoir si de nouvelles technologies auraient les caractéristiques nécessaires pour être le moteur de la relance de l’accumulation.[22] Bien qu’elle n’ait qu’une valeur scientifique limitée on peut utiliser la division commode faite couramment entre la process technology, la technologie de processus de production et la product technology, la technologie matérialisée dans des produits, des marchandises. Commençons par la technologie de processus où les avancées d’ordre qualitatives ont trait à la diffusion inter-industrielle de la robotique à laquelle Ernest Mandel a été le premier marxiste à s’intéresser et cela dès 1972.[23] L’introduction de robots signifie une modification radicale du rapport entre capital constant et capital variable. Elle pousse la contradiction entre la recherche de la productivité et emploi de la force de travail seule source de valeur et de plus-value (ce que les économistes non-marxistes qualifient de capital bias) à ses extrêmes limites. Elle signifie que la masse de la plus-value baisse alors que son taux exprimé par la productivité augmente. Ernest Mandel a été le premier à exposer le mécanisme avec un maximum de clarté et aussi à en tirer des conclusions particulièrement sombres :

« L’extension de l’automatisation au-delà d’une certaine limite mène, inévitablement, d’abord à une réduction du volume total de la valeur produite, puis à une réduction du volume de la survaleur réalisée. Cela suscite une “crise d’effondrement” combinée de manière quadruple : une énorme crise de déclin du taux de profit ; une grave crise de réalisation (l’augmentation de la productivité du travail qu’implique le robotisme étend la masse des valeurs d’usage produites à un rythme encore plus élevé que celui de la réduction des salaires réels et une proportion croissante de ces valeurs d’usage devient invendable) ; une profonde crise sociale ; et une dramatique crise de “reconversion” [en d’autres termes, de la capacité du capitalisme de s’adapter] par la dévalorisation – les formes spécifiques de la destruction du capital menaçant non seulement la survie de la civilisation humaine, mais même la survie de l’humanité ou de la vie sur notre planète. »[24]

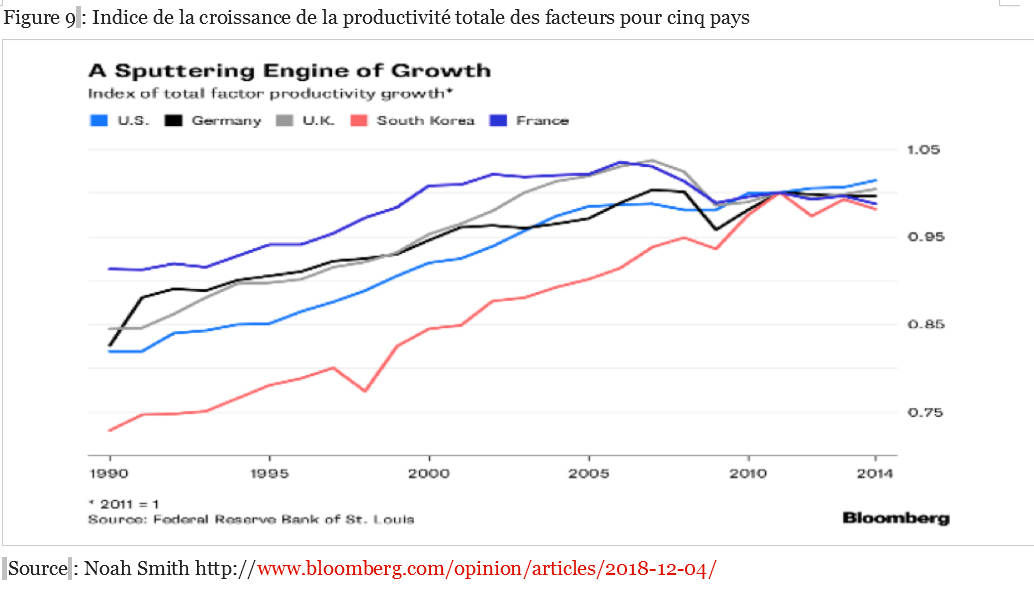

Nous savons aujourd’hui que c’est du réchauffement climatique que vient la menace à la survie de la civilisation humaine. La robotisation ne s’est pas faite à la vitesse et n’a pas eu l’ampleur que Mandel craignait. L’une des premières études menée par deux chercheurs de l’université d’Oxford en 2013 estimait que 47% des métiers aux États-Unis pourraient être exercés par des machines automatisées. Elle a été suivie de nombreuses autres. Les conclusions diffèrent un peu de l’une à l’autre, mais vont toutes dans le même sens. Le rythme en est plus lent qu’un « bond en avant qualitatif ». L’étude publiée en 2017 par McKinsey estime que 55% des emplois japonais, 46% des emplois étasuniens et 46% des emplois des cinq plus grandes économies européennes disparaîtront en raison de l’informatisation du travail d’ici à 2030.[25] La plus récente et la plus conservatrice est celle publiée par l’OCDE en avril 2019, où l’informatisation et la robotisation feraient disparaître 14% des emplois d’ici à vingt ans.[26] Les principaux secteurs d’emploi ayant entre 50 et 70% de chances d’être automatisés sont ceux que l’OCDE définit comme « moyennement qualifiés », « dont la nature routinière rend assez facile la codification en une série d’instructions qu’une machine peut accomplir ». Autrement dit, les ouvriers qualifiés, les opérateurs de machines, les ouvriers des chaînes d’assemblage, ou encore les salarié·e·s remplissant des tâches administratives routinières. Les indices de croissance de la productivité totale des facteurs montés dans la figure 8 vont dans le sens d’un recours encore limité du capital à l’IA (intelligence artificielle) dans l’industrie.

Figure 9 : Indice de la croissance de la productivité totale des facteurs pour cinq pays

Source : Noah Smith http://www.bloomberg.com/opinion/articles/2018-12-04/

Tournons-nous vers la product technology, les technologies matérialisées dans de nouveaux produits. Ici leur capacité à servir de relance à l’accumulation dépend du montant des investissements que leur introduction suppose, tant dans la branche industrielle où elles naissent ou dont elles exigent la création que dans les branches voisines, ainsi que de l’ampleur de la demande que leur utilité sociale leur permet de se créer. Les technologies apparues grosso modo au cours des quinze dernières années ont été passées au crible par l’économiste étasunien Robert Gordon dans des recherches publiées en 2012 et 2016. Gordon prend comme référence ou benchmark, « les trois ‘technologies à usage général’ les plus fondamentales de la seconde révolution industrielle [commencée dans les années 1890 et s’étendant jusque dans les années 1970, F.C.] qui ont fait naître des dizaines d’inventions qui ont changé la vie. Elles ont été l’électricité, le moteur à combustion interne et le téléphone sans fil. »[27]

Plus près d’aujourd’hui les technologies de l’information et de la communication (TIC) ont entraîné dans la seconde moitié des années 1990 une parenthèse de la croissance de la productivité, due à une baisse jamais répétée du coût de la vitesse et la capacité de mémoire des ordinateurs ainsi qu’à une augmentation jamais répétée de la part du PIB consacrée à l’investissement en R&D et équipements initiaux. Les avancées faites depuis la fin des années 1980 jusqu’au krak de la bulle dot.com de 2001 vont être difficiles à dépasser. Gordon examine les dernières avancées dans les domaines des petits robots, de l’intelligence artificielle, de l’impression 3D et des véhicules sans conducteur et soutient que leurs effets macroéconomiques vont être très faibles. Un autre domaine que Gordon n’a pas inclus dans sa liste est la géo-ingénierie climatique.

Figure 10 : Exemples de grands projets de géo-ingénierie climatique

La géo-ingénierie climatique couvre un large spectre de technologies très controversées par rapport aux risques planétaires encourues et très coûteuses.[28] Les projets pharaoniques bénéficieraient au petit cercle de grands laboratoires et groupes industriels de l’industrie d’armement dont les retombées technologiques et industrielles et la capacité d’entraînement ne sont pas celles de périodes antérieures.[29]

7. Un endettement mondial très élevé

L’économie mondiale entre en récession avec un niveau d’endettement très élevé. Très exactement avec 87 milliards (billion) de dollars de dette mondiale de plus qu’au début de la crise financière de 2008.[30] Cet endettement a des racines anciennes remontant au tournant des années 1970-1980 dont j’ai fait l’histoire dans un cadre d’analyse marxiste.[31] Il fait un saut qualitatif dans la seconde moitié des années 1990. Mené par le secteur financier il a débouché sur la gigantesque crise financière de 2007-2008. L’endettement public a ensuite pris le relais.

Figure 11 : Evolution du montant des dettes publiques en 1995, 2007 et 2019

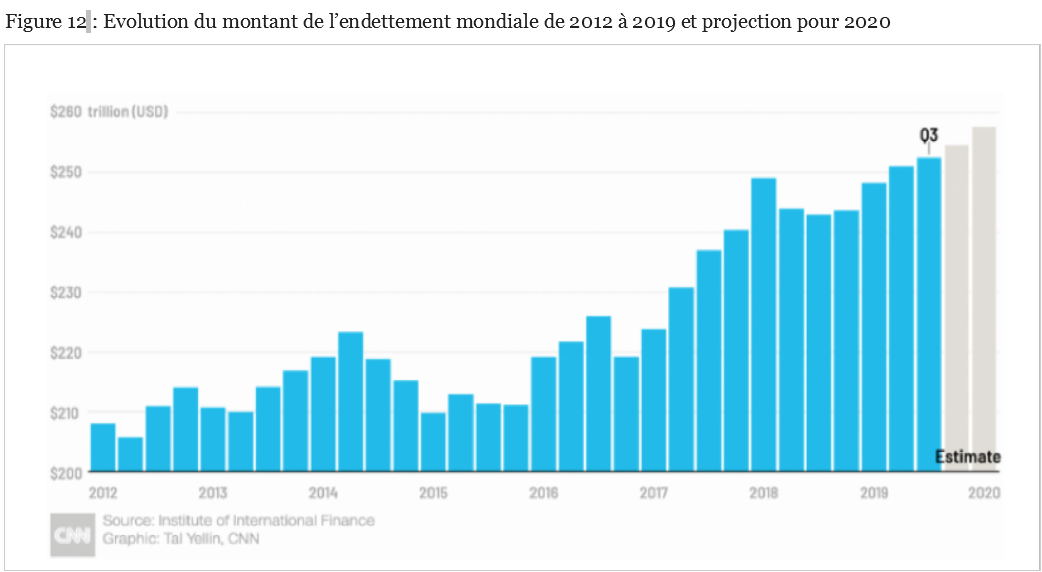

Lors de la crise de 2007-2009 il y a eu un bref moment de destruction de capital fictif sous forme de baisse de la chute du cours des actions en bourse, de baisse des émissions d’obligations privés et de quasi-arrêt des prêts aux ménages. Entre 2008 et 2012 le niveau de l’endettement mondial a donc diminué un peu, mais quand même très faiblement, le bilan tiré par le McKinsey Global Institute en 2015 étant « beaucoup de dette et peu de désendettement » (not much deleveraging).[32] Puis à partir de 2017, comme le montre la figure 12, l’endettement a repris un cours ascendant en raison de la croissance continuelle des émissions de titres de la dette publique dans les « économies mûres » et d’obligations émises par les banques et les entreprises dans les « économies émergentes », nom donné aux pays à statut économique colonial et semi-colonial par l’Institute for International Finance (IIF)[33], comme par les autres organisations financières internationales.

Figure 12 : Evolution du montant de l’endettement mondiale de 2012 à 2019 et projection pour 2020

L’endettement public est nécessairement appelé à augmenter très vite sous l’effet de la création de nouvelles liquidités par les banques centrales et de la contrainte à laquelle les Etats vont être soumis de financer, et cela largement par l’emprunt, un certain niveau d’investissement pour tenter de stopper la crise, la tâche ne pouvant pas être confiée comme en 2009 à la Chine. Ils le feront à leur corps défendant, mais ils vont contribuer à porter la dette à des sommets.

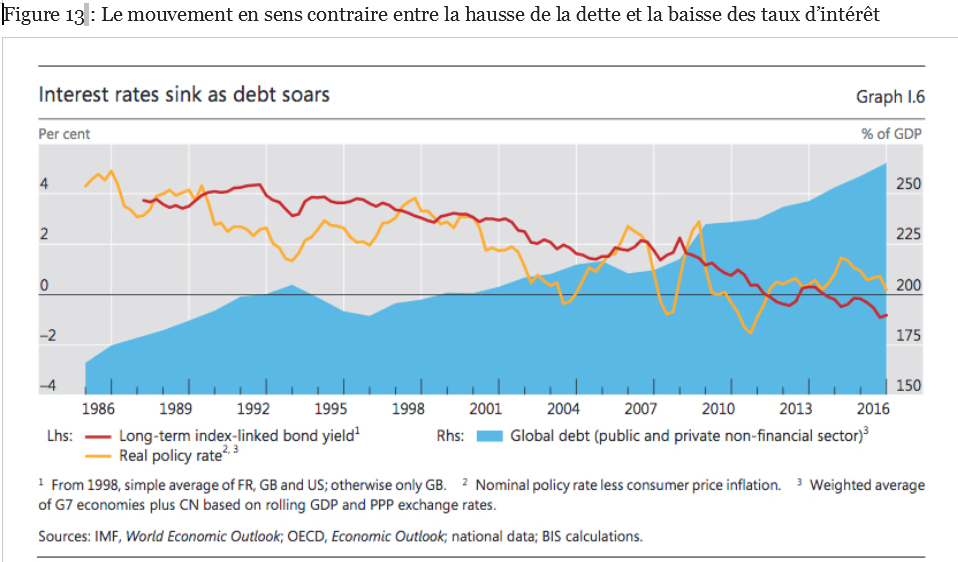

Lorsqu’on parle de niveaux d’endettement public très élevés, le point de comparaison pertinent est celui du niveau qu’il a atteint à la sortie de la Seconde guerre mondiale. Selon une étude de l’OCDE portant sur dix pays – France, Allemagne, Royaume-Uni, Italie, Espagne, , Canada, Japon, Corée du Sud et Australie – avaient alors vu leur dette moyenne culminer à 116% du PIB avant qu’elle retombe à 23,5% en 1965.[34] Dans le cas du Royaume Unis l’endettement a atteint à un moment donné 200%, soit un tiers du PIB, la majorité des titres étant possédés par des banques et particuliers aux .[35] Or le même niveau a été atteint par ces dix pays en 2014. Héritage du sauvetage des banques lors de la crise financière de 2008 par toutes les banques centrales, l’endettement s’est encore accru pour les quatre pays de la zone euro lors de la crise dite des dettes souveraines de 2012.[36] Il serait encore plus élevé si les taux d’intérêt réels n’avaient pas continuellement baissé, devenant négatifs après 2012.

Figure 13 : Le mouvement en sens contraire entre la hausse de la dette et la baisse des taux d’intérêt

Source : Bank for International Settlements, Annual Report 2017, p. 19.

L’annulation des dettes des Etats comme revendication prioritaire et saisissable

Selon les estimations de l’IIF, l’endettement mondial atteindra 257 millions de milliards (trillion) de dollars au premier trimestre de 2020.[37] L’émission brute de dette publique a grimpé à un niveau record de plus de 2,1 billions de dollars en février 2020, soit plus du double de la moyenne de 0,9 billion de dollars en 2017-2019. En termes de ratio de la dette globale au PIB mondial le chiffre atteint au troisième trimestre de 2019 est de 322%. Dans les économies développées, la dette totale – ménages, entreprises et Etats – représente 383% du PIB. Dans les économies émergentes le ratio de la dette au PIB est de 168%.

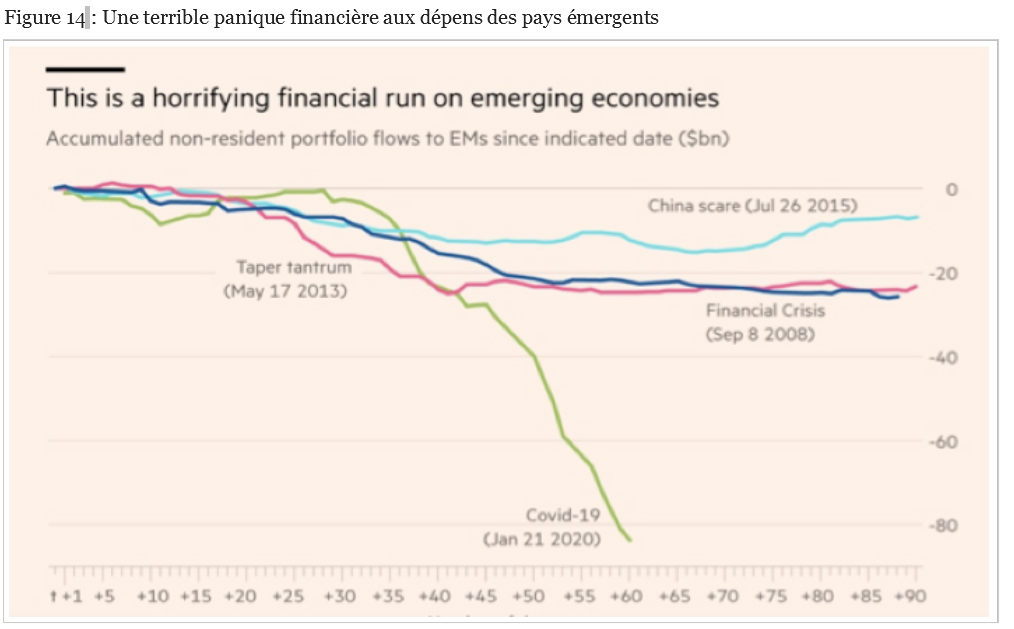

La situation de ces économies est particulièrement grave. Alors qu’elles avaient largement échappé à la crise mondiale de 2008 et se sont rapidement redressées en 2009 (on se souvient du triomphalisme de Lula pour le Brésil), ce ne sera pas le cas cette fois. Même avant la pandémie, de nombreux pays en développement avaient du mal à rembourser leurs dettes malgré les taux d’intérêt historiquement bas. Le Financial Times du 6 avril 2020 [38] rapporte que le montant de leur dette s’est accru en 2018 début 2019 en raison notamment « de l’ouverture du marché des euro-obligations à des dizaines de pays les plus pauvres qui ne l’avaient pas pu précédemment, tandis que les investisseurs internationaux se lançaient toujours plus désespérément dans la recherche de rendements ». Très tôt dans la progression de la pandémie, avant même que la récession n’ait commencé, ils ont pris peur et se sont engagés collectivement (par mimétisme) dans un mouvement spectaculaire de fuite de capitaux (dit pudiquement « rapatriement ») illustrés par la figure publiée par Martin Wolf toujours dans le Financial Times.

Figure 14 : Une terrible panique financière aux dépens des pays émergents

De très nombreux pays vont se tourner vers la Banque mondiale ou le FMI pour obtenir de l’aide. Déjà 85 pays ont demandé une aide d’urgence à court terme, soit le double du nombre de demandes d’aide après la crise financière de 2008. Les institutions multilatérales devraient annoncer des accords de soutien pour certains d’entre eux lors de leurs réunions plus tard dans le mois. Même si les gouvernements demandent l’aide des organisations internationale, les créanciers privés sont en danger de rester en rade. D’autre part, rappelle le Financial Times, statutairement le FMI ne peut prêter qu’aux pays dont il juge la dette soutenable. Il va faire tout pour s’en tenir à cette règle et accompagner ses prêts de demandes de restructuration de la dette et d’autres conditions.

Le CADTM a appelé à la suspension du paiement de la dette par les pays du Tiers monde.[39] Mais l’occasion historique s’ouvre de faire pas seulement de la suspension du paiement des dettes publiques, mais de leur annulation, une revendication commune aux pays industriels avancés impérialistes et aux pays à statut économique colonial et semi-colonial. Il était inévitable que le poids des dettes publiques des pays avancés donne lieu, avec l’aggravation de la crise, à la question de leur légitimité et la nécessité de leur annulation/répudiation.

Qu’elle ait déjà posée à Christine Lagarde le 6 avril 2020 par les journalistes de France Inter alors que la récession vient de commencer doit être compris comme le fruit de la bataille politique menée par les militants anticapitalistes à partir de la « crise des dettes souveraines » de la Grèce et des autres pays taxés de « pays Club Med » en 2012. Elle a marqué l’opinion au point d’atteindre les journalistes de la chaîne publique française la plus écoutée. La réponse de Christine Lagarde comme quoi cela lui paraissait « totalement impensable » désigne la BCE (Banque centrale européenne) et dans chaque pays de la zone euro le gouvernement en place comme ceux face auxquels le mot d’ordre d’annulation/répudiation de la dette publique doit être défendu.

Avec la baisse des salaires et les nombreux licenciements qui s’accéléreront dès la fin du confinement, la bataille s’étendra bientôt à la dette due par les ménages à leur banque. En prenant la tête de la bataille pour l’annulation de la dette les organisations politiques, les syndicats ouvriers et les associations anticapitalistes défendraient les intérêts vitaux des travailleurs et des travailleuses de leur pays, dans notre cas la France, et obéiraient à la position internationaliste fondamentale que le combat contre l’impérialisme commence par celui contre sa propre bourgeoisie. (10 avril 2020)

Notes

[1] Voir mon article de 2010, Crise de suraccumulation mondiale ouvrant sur une crise de civilisation http://www.inprecor.fr/inprecor?numero=556-557 ainsi que mon livre Finance Capital Today. Corporations and Banks in the Lasting Global Slump, Brill/Haymarket Books, 2016

[2] https://www.federalreserve.gov/releases/g17/current/default.htm

[3] https://www.capital.fr/entreprises-marches/croissance-plongeon-surprise-de-lindustrie-en-allemagne-1357038

[4] Voir les livres sur la Chine de Michel Aglietta avec Yves Landry (2007) et Guo Bai (2012) ainsi que Mylène Gaulard, « Les limites de la croissance chinoise », Revue Tiers Monde, n°200, janvier 2009

[5] https://www.federalreserve.gov/releases/g17/current/default.htm

[6] http://www.oecd.org/sti/ind/86-oecd-steel-chair-statement.htm

[7] https://lmc-auto.com/news-and-insights/global-capacity/

[8] https://alencontre.org/economie/les-algorithmes-et-les-rapports-sociaux-et-politiques-contemporains-ii-les-principales-plateformes-numeriques.html

[9] Michael Roberts, Marx’s law of profitability, Conférence dans la série de séminaires sur l’économie politique marxiste organisée par le Department of Development Studies at the School of Oriental and African Studies (SOAS). Il note avec une satisfaction évidente que « de façon peu surprenante l’équipe du SOAS semble penser que je suis ‘obsédé’ par la loi du taux de profit ». Michael Roberts Blog, 27 Febuary 2020. Le texte de la conférence est accompagné d’un long Powerpoint.

[10] Mylène Gaulard, Les limites de la croissance chinoise, op.cit.

[11] https://thenextrecession.files.wordpress.com/2017/09/revisiting-a-world-rate-of-profit-june-2015.pdf

[12] https://thenextrecession.files.wordpress.com/2014/04/maito-esteban-the-historical-transience-of-capital-the-downward-tren-in-the-rate-of-profit-since-xix-century.pdf

[13] The Long Depression, pages 274-275 (Annexe sur le calcul du taux de profit).

[14] Ibid, p.270

[15] https://thenextrecession.files.wordpress.com/2014/04/maito-esteban-the-historical-transience-of-capital-the-downward-tren-in-the-rate-of-profit-since-xix-century.pdf

[16] Michael Roberts, The Long Depression, p.18.

[17] Je sais que c’est là une simplification et que l’origine de la pandémie comme de toutes les épidémies de ce siècle se trouve dans les rapports spécifiques du capitalisme avec la nature (là encore pour faire bref). Mais on a affaire à une endogénéité d’un tout autre type que les grandes guerres.

[18] Marx, « Le capital est du travail mort, qui, semblable au vampire, ne s’anime qu’en suçant le travail vivant », Le Capital, Livre premier, chapitre 10.

[19] Dans son livre de 2016 Roberts énumère à deux endroits (pages 15 et 16) les éléments qui en font partie – les usines (auxquelles on ajoutera les bureaux et les entrepôts et locaux commerciaux), les machines (largo sensu incluant le software), les matières premières et la technologie dont il ne donne pas de définition.

[20] https://www.mckinsey.com/business-functions/sustainability/our-insights/resource-revolution-tracking-global-commodity-markets

[21] David Jacks et Martin Stuermer, Drivers of commodity price booms and busts in the long run, December 2018 https://voxeu.org/article/drivers-commodity-price-booms-and-busts-long-run

[22] http://alencontre.org/economie/la-theorie-des-ondes-longues-et-la-technologie-contemporaine-ii.html

[23] Ernest Mandel, Le troisième âge du capitalisme, traduction française de Spätkapitalismus (1972), Les Editions de la Passion, Paris, 1997, p.155-156.

[24] Ernest Mandel, Introduction au troisième livre du Capital : Marx, Capital, Livre III (Penguin, 1981), p. 78.

[25] https://www.mckinsey.com/~/media/mckinsey/featured%20insights/Digital%20Disruption/Harnessing%20automation%20for%20a%20future%20that%20works/MGI-A-future-that-works-Executive-summary.ashx

[26] OECD, The future of work, April 2019 http://www.oecd.org/future-of-work/

[27] Robert J. Gordon “Is U. S. Economic Growth Over ? Faltering Innovation Confronts the Six Headwinds,” NBER Working Paper 18315, August 2012. Robert J Gordon, The Demise of U.S. Economic Growth : Restatement, Rebuttal, and Reflections, NBER Working Paper No. 19895, February 2014. https://www.nber.org/papers/w19895.pdf

[28] Voir inter alia https://fr.wikipedia.org/wiki/G%C3%A9o-ing%C3%A9nierie et https://www.geo.fr/environnement/la-geo-ingenierie-un-plan-b-pour-la-planete-197170

[29] Voir une intéressante étude brésilienne : Ariela D.C. Leske, A review on defense innovation : from spin-off to spin-in, Brazilian Journal of Political Economy, vol.38 no.2 São Paulo April /June 2018.

[30] On trouve un tableau comparatif très utile des termes anglais et français à https://anglais-pratique.fr/index.php/rubriques/faux-amis/72-milliard-billion-trillion

[31] Voir “Le cours actuel du capitalisme et les perspectives de la société humaine civilisée », Inprecor 631-632 septembre-novembre 2016 et Finance Capital Today. Corporations and Banks in the Lasting Global Slump, Brill/Haymarket Books, 2016.

[32] www//MGI%20Debt%20and%20not%20much%20deleveragingFullreportFebruary2015%20(3).pdf

[33] https://www.iif.com/Publications/ID/3839/April-2020-Global-Debt-Monitor-COVID-19-Lights-a-Fuse

[34] https://www.oecd-ilibrary.org/governance/oecd-sovereign-borrowing-outlook-2014_sov_b_outlk-2014-en

[35] https://en.wikipedia.org/wiki/History_of_the_British_national_debt

[36] http://www.senat.fr/rap/r16-566/r16-566_mono.html#toc158

[37] https://www.iif.com/Publications/ID/3839/April-2020-Global-Debt-Monitor-COVID-19-Lights-a-Fuse

[38] https://www.ft.com/content/e3634816-66bd-4355-bc71-156016761dab

[39] Eric Toussaint, Pour combattre le Covid 19. Pourquoi et comment suspendre immédiatement le paiement de la dette, 6 avril. https://www.cadtm.org/Pour-combattre-le-Covid-19-Pourquoi-et-comment-suspendre-immediatement-le

Un message, un commentaire ?